Entrega de llaves de una vivienda.

¿Comprar o alquilar vivienda? Pagar una hipoteca es 200 euros más barato al mes que abonar una renta

La diferencia podría estrecharse dependiendo de la evolución de los tipos de interés durante 2023 y los primeros meses de 2024.

4 enero, 2023 02:47Subida histórica la que ha vivido el Euríbor durante el pasado ejercicio. Si en diciembre de 2021 estaba en -0,502%, ha acabado en el mismo mes de 2022 en el 3,018%. Por tanto, se trata de un incremento por encima del 700%. Y eso se nota a la hora de pagar la hipoteca si ésta es variable.

Por ejemplo, una hipoteca variable de 100.000 euros, a 15 años, y que revise su interés en enero de 2023, aumentará en casi 1.800 euros al año. Y todo porque se ha situado en niveles que no se registraban desde finales del año 2008. Pero la pregunta que surge es: con estos datos, ¿qué interesa más ahora: comprar o alquilar?

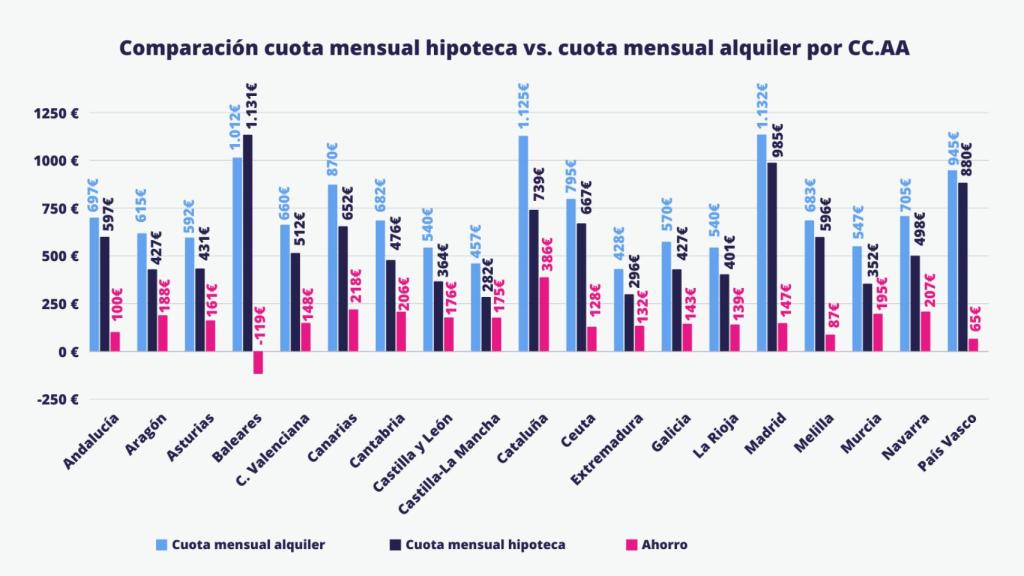

El precio medio del metro cuadrado en España a la hora de comprar vivienda usada ha sido de 1.921 euros. Si hablamos de alquiler, ese precio del metro cuadrado medio ha sido de 11,4 euros, según el portal Idealista.

Más asequibles

Las diferentes subidas de tipos de interés por el Banco Central Europeo (BCE), más la tendencia alcista del Euríbor y la inflación han propiciado que la rentabilidad del pago mensual de las cuotas hipotecarias sobre los alquileres disminuya respecto a meses atrás, según Hipoo. “Aun así, sigue siendo más rentable pagar hipoteca antes que alquilar. Ahora mismo, la diferencia se sitúa en torno a los 200 euros al mes”, apuntan desde el intermediario de hipotecas.

Para un piso de 75 metros cuadrados, el precio resultante sería de 144.075 euros. Si fuese necesario el 100% de la financiación (es decir, que el comprador no tuviera ahorros previos), el valor de la cuota hipotecaria simulada con un interés fijo del 3% y a 30 años, sería de unos 604 euros, aproximadamente.

[Las dos caras de la vivienda en 2023: cae el precio de compra, pero sube el del alquiler]

Si se da el salto al alquiler, y se multiplican los 11,4 euros de media del alquiler en España, para ese piso de 75 metros cuadrados, la cuota mensual a pagar sería de 855 euros.“El resultado final es claro. El ahorro total ascendería a más de 200 euros”, destaca César Betanco, experto de Hipoo.

Y especifica: “Pese a todas las subidas establecidas en los últimos meses, las hipotecas siguen siendo más asequibles que los alquileres en España”. Aun así, apunta, “habrá que esperar el discurrir de los tipos de interés y su comportamiento durante 2023 y los primeros meses de 2024”.

Amortización

Conviene recordar que las entidades bancarias, por norma, sólo aportan entre un 80% y un 90% de la financiación hipotecaria. Únicamente llegan al 100% en el caso de determinados perfiles. “Lo que sugiere que, en la propia proyección calculada, podría ser mayor incluso la diferencia entre hipotecas y alquileres si se aportaran los ahorros suficientes para llegar a los porcentajes de financiación antes dispuestos”, según Hipoo.

Atendiendo a los datos elaborados en este caso por la Agencia Negociadora de Productos Bancarios, una familia que revise en enero su hipoteca de 150.000 euros a 20 años, pagará más del doble de intereses en su cuota que hace justo un año. Sería así en una hipoteca habitual referenciada al Euríbor más un diferencial de dos puntos.

En concreto, la cuota pasaría de 793 euros en enero de 2022, a 989 euros, en enero de 2023. Por tanto, un incremento del 25%. La amortización pasaría, en ese mismo periodo, de 484 euros a 366 euros, respectivamente. Dicho de otra manera, con un 25% más de cuota mensual, se amortiza un 32% menos de capital. Y el importe dedicado al pago de intereses, daría un salto de 309 euros a 625 euros. Por tanto, más del doble.

De cara a 2023, los expertos apuntan a que el precio de la vivienda bajará, pero el del alquiler subirá. Así, el número de operaciones de compraventa caerá sobre un 10% y el descenso de precios podría llegar hasta el 5%. Aunque también dependerá de las ciudades.

Comparativa por comunidades autónomas. Fuente: Hipoo

Mientras que, en el caso del alquiler, son varios los factores que apuntan a que seguirá subiendo. Para empezar, hay una falta de políticas que fomenten la aparición de producto nuevo. Además, el Gobierno va a mantener durante 2023 el tope del 2% en aquellos contratos que se vayan a renovar. Y ha congelado, durante seis meses, el precio de aquellos que finalicen este año. Eso se traducirá en una reducción de la oferta y, por tanto, en un aumento de precio.