Imagen de archivo de una persona comprando en una administración de lotería

Lotería Navidad 2023 en Galicia: Si te toca el Gordo y se lo das a un hijo, esto es lo que pagará

Ese trámite se considera una donación y está sujeto al Impuesto sobre Sucesiones y Donaciones que tiene unos requisitos en cada comunidad autónoma.

22 diciembre, 2023 09:04Hoy 22 de diciembre se celebra el Sorteo Extraordinario de la Lotería de Navidad, que este año repartirá un total de 2.590 millones de euros en premios. Este sorteo se caracteriza por su fuerte componente social, siendo muchos los décimos que se compran entre amigos o familiares, o incluso que se cobran para dar posteriormente ese dinero a los/as hijos, unos supuestos que despiertan la duda de cuánto se deberá pagar a Hacienda.

Entre los premios repartidos por la Lotería de Navidad destacan el primer premio, El Gordo, con 400.000 de euros al décimo; el segundo premio, de 125.00 euros al décimo; y el tercero, con 50.000 euros al décimo.

Sin embargo, el importe final que se recibirá será ligeramente inferior, ya que Hacienda se lleva una parte, quedando exentos 40.000 euros de cada premio, y aquellos cuyo importe total sea igual o inferior a esa cifra, como es el caso de los cuartos (20.000 euros al décimo) y quintos (6.000 euros al décimo).

De este modo, según detalla la Agencia Tributaria, la base de la retención del gravamen especial al que están sujetos estos premios "estará formada por el importe del premio que exceda de la cuantía exenta", de forma que "el porcentaje de retención o ingreso a cuenta será del 20 por ciento".

Así, por ejemplo un premio de 100.000 euros, tributaría al 20% sobre 60.000 euros (100.000 – 40.000), por lo que se practicaría una retención de 12.000 euros y se percibirían 88.000 euros. Por tanto, en el caso de El Gordo, la cuantía recibida se quedaría en 328.000 euros.

Donar el premio

¿Y qué ocurre si el décimo es compartido o se quiere donar su importe a los hijos/as? Según detallaba a este medio Noelia García Guillín, letrada de Navarro Abogados y Consultores, si el premio fuese de 100.000 euros y Hacienda detrae 20.000, corresponderían 40.000 euros a casa persona, "pero si va una persona a cobrar y después le da 40.000 a la otra, es una donación, por lo queel segundo que recibe los 40.000 va a tener que pagar el impuesto de donaciones".

Este mismo caso se da si se quiere cobrar el premio íntegro y darle después una parte a, por ejemplo, los hijos. Ese trámite se considera una donación y está sujeto al Impuesto sobre Sucesiones y Donaciones que tiene unos requisitos en cada comunidad autónoma.

En el caso de Galicia, el contribuyente está obligado a realizar la autoliquidación del impuesto e ingresar las cantidades resultantes. Para hacerlo, la Axencia Tributaria da un plazo de un mes "a contar desde el día siguiente a aquel en que se cause el acto o contrato".

Este impuesto tiene "un marcado carácter personal y subjetivo", de modo que "favorece las transmisiones hereditarias entre familiares, otorgando importantes reducciones cuanto más cercano sea el parentesco o reducciones en función de la minusvalía del adquirente".

Reducción del 95%

Así, la legislación gallega, según el Decreto Legislativo 1/2011 de 28 de julio, contempla una reducción del 95% para hijos y descendientes, pero solo en el caso de que vayan a destinar ese dinero a la constitución o adquisición de una empresa o negocio profesional en Galicia, o a la adquisición de su vivienda habitual dentro de la comunidad.

Si bien, cada uno de los casos tiene otros requisitos añadidos, por ejemplo, en el caso de adquirir vivienda, tendrá que hacerse en los seis primeros meses tras la donación, que no podrá superar los 60.000 euros. En ambos casos tendrá que hacerse escritura pública y la suma de la base imponible en el IRPF no podrá ser superior a 30.000 euros.

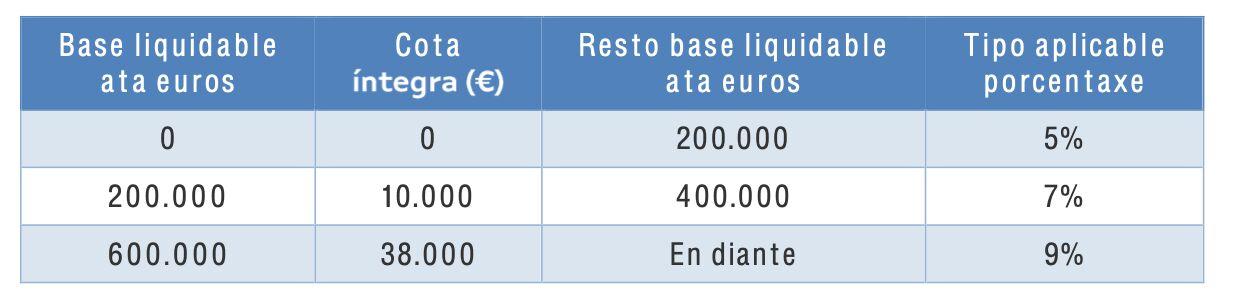

En caso de que el dinero no se vaya a destinar a ninguno de estos supuestos no se podrá acceder a la reducción del 95%, y se aplicarán las siguientes tarifas (siempre que se formalice la donación en escritura pública):

Por tanto, si se resulta premiado en la Lotería de Navidad y se tiene pensado "regalar" el premio a los hijos/as o descendientes en Galicia habrá que tener en cuenta todos estos supuestos.