"A la hora de predecir los movimientos de la bolsa, hay dos tipos de personas: las que no pueden hacerlo y las que saben que no pueden hacerlo. Es más seguro y rentable estar en el segundo grupo" (Terry Smith).

Tradicionalmente, las firmas pequeñas y medianas sienten más el impacto de unos tipos de interés más altos. A medida que los tipos aumentaron drásticamente en 2022, muchas empresas pequeñas tuvieron dificultades.

Hoy, las empresas de pequeña capitalización de EEUU dedican más del 30% de su EBITDA (beneficios antes de intereses, impuestos y amortizaciones) al servicio de la deuda, frente al 20% antes de que los bancos centrales comenzaran a subir tipos. Las empresas del S&P 500, en cambio, destinan menos del 10% del EBITDA. No es sorprendente que las acciones pequeñas y medianas hayan tenido un rendimiento inferior al de las grandes en más del 15% (acumulativamente) en los últimos dos años.

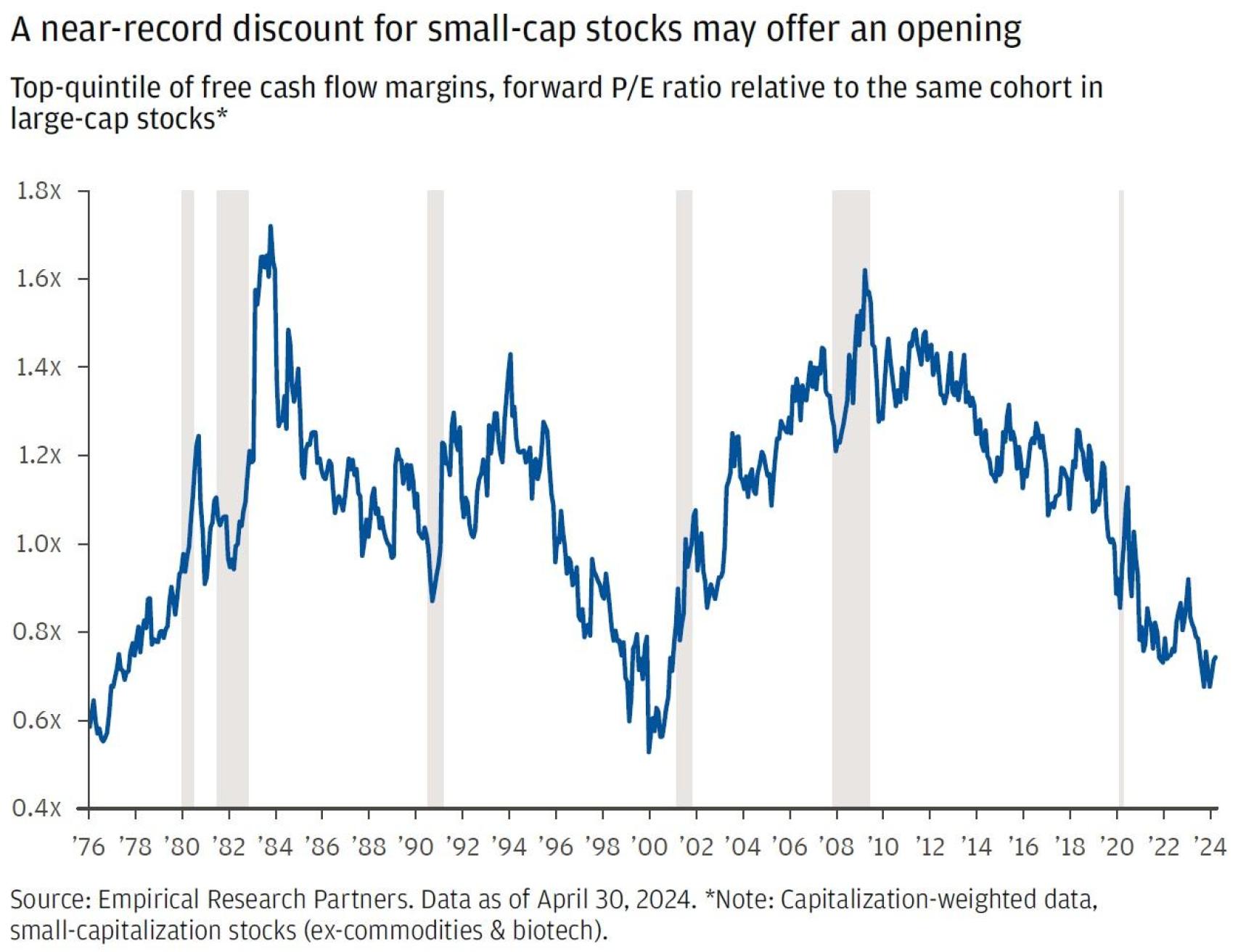

Según JP Morgan, si bien un descuento de valoración para las acciones pequeñas y medianas endeudadas parece razonable, el descuento casi récord actual de las acciones de mayor calidad no lo es. Este descuento persiste a pesar de que el nivel superior de estas empresas (medido por el margen de flujo de caja libre) son competitivas con sus pares de gran capitalización. Como resultado, podríamos estar ante un punto de entrada interesante suponiendo un horizonte temporal y una tolerancia al riesgo adecuados:

De hecho, el movimiento ya ha empezado: las acciones de pequeña capitalización experimentaron su mayor rebote de cinco días de todos los tiempos en comparación con el mercado en general tras el buen dato de inflación del 11 de julio, que invita a pensar en bajadas de tipos en EEUU tras el verano.

El Russell 2000 subió más del 11% en cinco días hábiles. El S&P 500 subió esos días sólo un 1,5%, superado por el índice de pequeña capitalización en casi 10 puntos porcentuales:

Fue el cierre semanal más alto en más de 30 meses tanto para las pequeñas compañías de crecimiento como para las de valor.

El mercado prevé que el primer recorte de tipos de la Reserva Federal se producirá en septiembre. Por lo general, las acciones tienden a tener un buen rendimiento después de que comienza el ciclo de recortes. La única excepción se da cuando el ciclo es seguido por una recesión:

Durante la primera mitad de este año, las empresas grandes dominaron el mercado. El S&P 500 y el Nasdaq 100 superaron al Solactive 2000 de pequeñas empresas en más del 16% y el 18%, respectivamente. Sin embargo, desde mediados de año, la situación ha cambiado. Las small caps han subido más del 9%, en comparación con poco más del 2% del S&P 500 y menos del 1% del Nasdaq 100.

En la primera mitad del año, los rendimientos fueron muy superiores: sólo cuatro acciones (Nvidia, Microsoft, Alphabet y Amazon) contribuyeron con más de la mitad de las ganancias del S&P 500, mientras que casi el 40% del índice tuvo resultados negativos. En la segunda mitad del año, sólo el 20% del índice ha tenido un rendimiento negativo, incluidas las cuatro empresas mencionadas anteriormente:

Según JP Morgan, hay tres razones por las que esto está sucediendo:

1) Los fundamentos. Nos estamos acercando a un escenario ideal para la Fed. La inflación está bajando y el crecimiento se está moderando, pero no estancándose. Y la encuesta de gestores de fondos de Bank of America mostró que una mayor inflación ya no es el riesgo extremo número uno para los inversores.

El consumo sigue siendo fuerte. Las ventas minoristas en junio fueron más de cuatro veces superiores a las expectativas de Wall Street, y el pronóstico de la Fed de Atlanta es que la economía debe haber crecido un 2,7% en el segundo trimestre. Al mismo tiempo, según la encuesta de Bank of America, casi el 40% de los inversores piensa que la política monetaria es demasiado restrictiva, el nivel más alto desde 2008. Este contexto de crecimiento decente con presiones inflacionistas que se desvanecen y margen para recortar tipos es atractivo para los activos de riesgo.

A nivel microeconómico, casi el 40% de las empresas pequeñas no son rentables, lo que significa que dependen más de los mercados de capitales para su financiación que las grandes, que pueden financiarse a través del flujo de caja. Por lo tanto, unos tipos más bajos tienen un impacto descomunal.

2) Los factores técnicos. Los hedge funds comenzaron el mes con una posición corta casi récord en valores pequeños. Dado su menor tamaño y liquidez, cuando el posicionamiento es tan estricto, sólo se necesita una pequeña chispa para encender una rotación poderosa.

No se trató sólo de coberturas de posiciones cortas. Durante la semana que terminó el 12 de julio, los ETF de bolsa tuvieron sus segundos flujos más altos de 2024 y, en relación con su tamaño relativo, los de pequeñas empresas fueron los grandes ganadores.

3) El panorama político. Según PredictIt, hay un 63% de posibilidades de que un republicano gane las elecciones presidenciales, ocho puntos porcentuales más que hace apenas un mes. Las acciones pequeñas probablemente se beneficiarán de la perspectiva de impuestos más bajos y menores regulaciones.

Como podemos comprobar, a pesar del fuerte repunte, aún no se han alcanzado los máximos de 2021:

image6

Yo invierto disciplinadamente todos los meses, cobro e invierto del tirón para beneficiarme con el tiempo de la magia del interés compuesto. Como suelo decirle a un buen amigo, cuando la bolsa baja, disfruto porque compro más barato, y cuando la bolsa sube, disfruto porque veo como crece mi patrimonio.

Si estás sufriendo fuertes pérdidas, no te salgas, todo se revierte, pero no tengas bolsa muy suave en estos momentos si tienes que recuperarte de caídas abultadas: no puedes bajarte de un Ferrari y pretender volver al origen con una bicicleta en el mismo lapso.

Warren Buffett dijo en una ocasión: “Continuarás sufriendo si reaccionas emocionalmente a todo lo que te dicen. El verdadero poder consiste en sentarse y observar con lógica. El verdadero poder es el autocontrol. Si las palabras te dominan, todos pueden controlarte. Respira y deja que las cosas pasen”.