Banca española

Impuesto a la banca: ¿Justicia fiscal o fuente de desigualdades?

Últimamente se debate si el impuesto especial a la banca debería tener carácter permanente y si su formato actual es el óptimo para alcanzar sus objetivos. En primer lugar, hay que tener en cuenta que, a diferencia del impuesto de sociedades, este gravamen se aplica sobre el margen de interés y las comisiones netas en lugar de sobre el beneficio neto. Es decir, no tiene en cuenta todos los gastos incurridos por las entidades en la consecución de sus beneficios, lo que genera una situación injusta en comparación con otros sectores de actividad.

Además, el impuesto se aplica a la contribución del negocio nacional, por lo que afecta de manera diferente a las entidades en función de su diversificación geográfica, penalizando las actividades de financiación del mercado doméstico. Asimismo, el diseño del impuesto discrimina a las entidades en función de su tamaño, creando incentivos para que no crezcan, justo lo contrario a lo que necesita la economía española, que cuenta con una menor productividad estructural que los países de nuestro entorno por la preminencia de Pymes en lugar de grandes empresas.

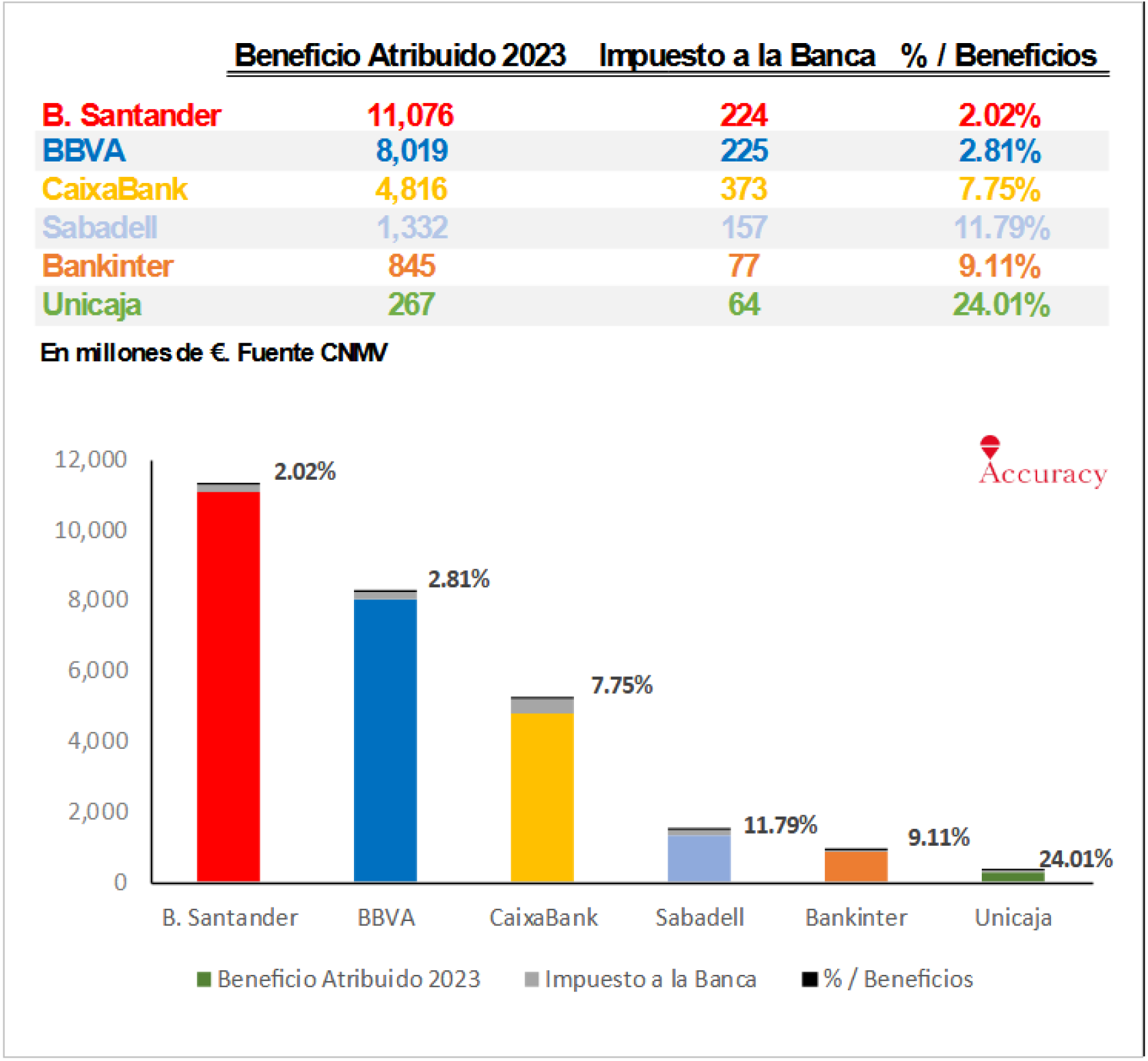

Como se puede observar en el siguiente gráfico, el impuesto es regresivo y penaliza más a las entidades que financian en mayor proporción la actividad nacional.

Beneficio banco

Otro punto de análisis son los motivos por los que se aplica esta tasa al sector. La respuesta tiene más que ver con un posicionamiento ideológico, culpando a los bancos por el aumento del coste del crédito, que con una justificación racional o de justicia social.

Es cierto que la subida de los intereses ha sido muy acelerada y ha afectado a empresas y familias, pero se ha evitado explicar que el nivel de tipos de interés se debe a decisiones de política monetaria del sector público, no de los mercados de capitales. Por ejemplo, el tipo de referencia del BCE está por encima de los índices interbancarios (Euribor) usados en la fijación de precios. Además, aunque en España los depósitos se remuneran menos que en otros países de nuestro entorno, el crédito hipotecario es mucho más barato.

También se ha esgrimido el argumento de que la banca ha experimentado unos beneficios extraordinarios en los últimos dos años, pero no hay que perder de vista que las cifras para este sector estuvieron muy castigadas desde la crisis financiera debido a los bajos tipos de interés. Solo ahora, con la normalización de los tipos, han alcanzado los niveles que cubren el coste del capital y que ha permitido posicionar a esta industria entre las más eficientes de entre sus pares europeos.

El tipo de referencia del BCE está por encima de los índices interbancarios (Euribor) usados en la fijación de precios

No obstante, el negocio todavía tiene una rentabilidad por activos o en función de su capital por debajo del de muchas otras industrias. Por ejemplo, en 2023 la rentabilidad sobre el capital propio de la banca europea estuvo en niveles del 11% frente al 15% de las energéticas o el 13% de las aseguradoras.

De hecho, la cotización de estas empresas continúa en muchos casos por debajo del valor en libros, es decir, solo se considera que tienen valor los activos financieros netos, asumiendo que la clientela, la marca y otros tipos de activos no valen nada o, incluso, que se destruye valor para el accionista por el mero hecho de continuar con las operaciones.

Tampoco es cierto que la banca pague pocos impuestos. Además de los gravámenes que pagan el resto de sociedades (tipo efectivo del 30%), el sector también contribuye a los fondos de garantía de depósitos, la contribución a la Junta Única de Resolución y paga su propia supervisión.

Para terminar, me gustaría enfatizar que, en general, los beneficios de la banca se distribuyen en tres grandes partidas: pago de impuestos, remuneración al accionista (mayoritariamente pequeños ahorradores) y concesión de nuevo crédito. Por tanto, hay que recapacitar sobre quiénes son los damnificados de este impuesto, si los directivos de los bancos o sus accionistas, que ven perjudicada su remuneración, y la economía nacional, a la que se le resta capacidad de financiación del tejido productivo.

*** Enrique Reina es socio en Accuracy.