“Nunca apuestes por el fin del mundo. Jamás sucede. Y si pasa, ¿con quién cerrarás el trato?” (Art Cashin).

Los pesimistas camuflados de realistas, los permabears y los vendedores de miedo se han hundido este año. La estadística los ha vuelto a poner en su sitio tras un 2022 pletórico para ellos. Y es que, el 75% de los periodos, las bolsas suben, por lo que no es rentable ser un cafre de los mercados.

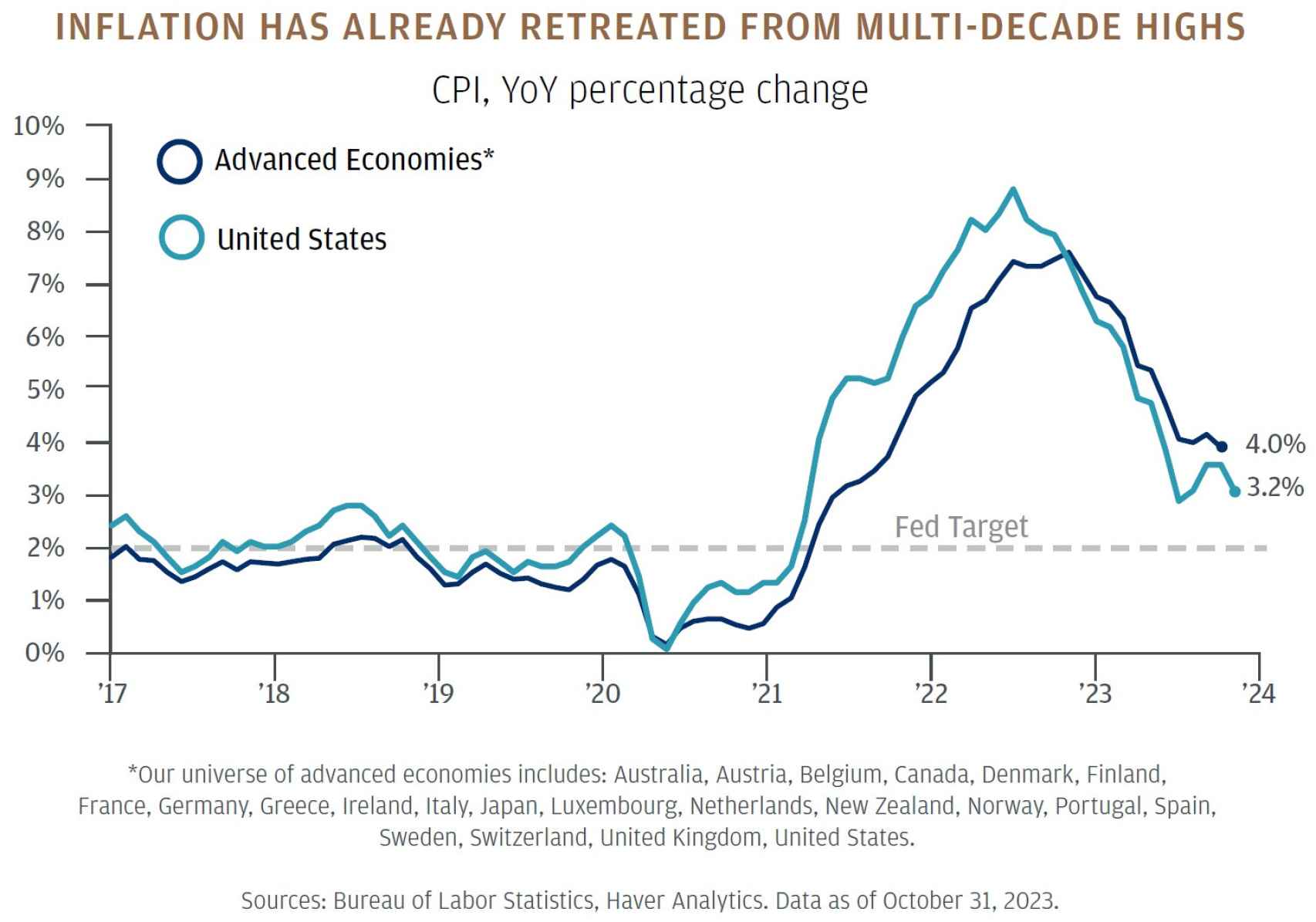

El enemigo claro de las bolsas han sido unos tipos de interés que han subido agresivamente para frenar una inflación que ya ha retrocedido desde sus máximos recientes e inesperados. La trayectoria de la inflación a corto plazo es a la baja y, en Estados Unidos, se ha desplomado desde un máximo de más del 9% a menos del 3,5% en la actualidad. Es especialmente alentador el reciente enfriamiento de las tasas de inflación en sectores de servicios como hoteles y ocio, donde los aumentos de precios tienden a ser más rígidos.

Las perspectivas de inflación de la vivienda, que actualmente representa tres cuartas partes de toda la variación interanual del IPC, dan mayor confianza en que la inflación seguirá cayendo en Estados Unidos. Los datos más recientes sobre hacia dónde se dirige, incluidos los precios de compraventa y los nuevos alquileres, indican que la inflación de la vivienda seguirá enfriándose hasta un nivel manejable.

Este gráfico de JP Morgan muestra que la inflación se está desacelerando de manera similar fuera de Estados Unidos, pero más lentamente. En las economías desarrolladas, ha disminuido al 4% desde un máximo del 8%. A nivel mundial, la inflación observada ha estado por debajo de las previsiones desde abril de 2023 y parece que, tanto en Estados Unidos como en Europa, se acercará al objetivo del 2% de los bancos centrales para finales de 2024:

De hecho, si la inflación oscila entre el 2% y el 3%, como piensa JP Morgan, debería ser bueno para las acciones. El rendimiento anual promedio del S&P 500 es casi del 14% cuando la inflación se encuentra en ese rango:

Conviene que los dudosos entren ya en bolsa y renta fija porque, aunque seguirán yendo bien cuando las bajadas de tipos se materialicen, las subidas en ambos activos son incluso superiores cuando sencillamente la Reserva Federal hace la pausa para más adelante pivotar:

Dependemos de la bolsa para proporcionar una apreciación del capital a largo plazo. Aunque son más volátiles que los bonos, las acciones han superado a los bonos el 85% de las veces en cualquier periodo de 10 años desde 1950. A largo plazo, JP Morgan cree que las acciones seguirán superando a los bonos.

En 2024, la bolsa ofrece potencial para obtener subidas significativas. Incluso cuando el crecimiento económico se desacelera en medio de tipos más altos, el crecimiento de las ganancias de las acciones de gran capitalización debería acelerarse, y eso podría impulsar a los mercados bursátiles al alza durante el próximo año.

¿Por qué JP Morgan anticipa una mejora en los beneficios empresariales? En parte, porque las grandes compañías estadounidenses ya han atravesado una recesión (nueve de los 11 sectores principales del S&P 500 registraron crecimiento negativo de los beneficios durante tres trimestres consecutivos en 2022-23). Han resurgido con estructuras de costes más ajustadas, lo que debería ayudarlos a enfrentar un entorno de demanda aún resistente (aunque en desaceleración) en 2024. De hecho, desde 1950, los beneficios por acción se han acelerado el 25% del tiempo en que el crecimiento del PIB se ha estado desacelerando.

Consideran que las valoraciones parecen razonables en el S&P 500 (aunque superiores al promedio en términos de PER), mientras que las acciones estadounidenses de mediana y pequeña capitalización (y las acciones europeas, de mercados emergentes y chinas) cotizan con un descuento sustancial. Mientras tanto, las acciones indias cotizan con valoraciones justas, pero son optimistas por su bajo apalancamiento y sus altas tasas de crecimiento.

Si bien prefieren la bolsa americana en 2024, las bajas valoraciones en otros lugares sugieren que los precios ya anticipan malas noticias para las ganancias corporativas, lo que limita las desventajas para el desempeño de las acciones. Del mismo modo, unas noticias mejores de lo esperado podrían generar ganancias superiores a las esperadas.

También ven perspectivas de un mayor crecimiento de los beneficios empresariales a medio plazo, dados los vientos de cola del gasto fiscal y las ganancias de productividad derivadas de la inteligencia artificial:

Ha sido buena idea tener fondos monetarios en 2023, pero es temporal, ya que el efectivo nunca es el rey a largo plazo:

La inteligencia artificial va a ser el mayor impulsor de saltos de gigante en nuestras vidas y, por supuesto, en las bolsas. Esto no ha hecho sino comenzar.

“Si bien la IA generativa fue la comidilla de 2023, todavía hay grandes zonas del mundo que no han utilizado la tecnología. Pero a medida que la IA generativa continúa impregnando más servicios y productos que utilizamos, se puede esperar que más personas obtengan acceso a esas plataformas”, dijo Daniela Rus, directora del Laboratorio de Ciencias de la Computación e Inteligencia Artificial del MIT. “Con los principales modelos fundamentales funcionando cada vez mejor, vemos una democratización de la IA y el aprendizaje automático porque muchas personas con acceso a un teléfono o un ordenador ahora pueden aprovechar lo que las tecnologías pueden hacer por ellas. Y por eso hay cada vez más gente que utiliza las herramientas para fines personales”.

Una forma en que las personas obtendrán acceso a capacidades de IA generativa será a través de nuevo hardware de consumo equipado con chips de IA: Google lanzó en octubre sus smartphones Pixel 8 y Pixel 8 Pro. Los dispositivos, que funcionan con el chip Tensor G3 personalizado de Google, cuentan con potentes capacidades de inteligencia artificial, incluida la posibilidad de modificar fotos, eliminar audio de fondo de vídeos y generar fondos de pantalla:

Según Robeco, si los datos son el nuevo oro del mundo, entonces la IA generativa es clave para mejorar su extracción. Las acciones de Nvidia, el destacado fabricante de chips que de facto suministra los mejores motores de IA, casi se han triplicado desde principios de año. Esto evidencia que está en marcha una auténtica fiebre del oro moderna, que podría prolongar una desinflación benigna al proporcionar un impulso por el lado de la oferta a la economía global, haciendo mella en los costes laborales unitarios.

El potencial positivo de la adopción de la IA aún no se ha reflejado en las cifras de productividad de 2023 y el comportamiento de Nvidia podría estar anticipándolas. El crecimiento de la productividad en Estados Unidos sigue siendo moderado, del 1,4% interanual en el segundo trimestre, por debajo de su promedio del 1,9% posterior a la Revolución Industrial:

Además, como podemos observar, la IA aún no supera a los humanos en la mayoría de las tareas. Pero eso llegará:

Las subidas de tipos han masacrado a las acciones de hard growth como, por ejemplo, las del subsegmento clean energy de la temática de transición energética. En cuanto bajen los tipos con fuerza, veremos ganancias enormes ahí porque, como se puede comprobar en este gráfico de Allianz, mucha inversión global adicional es necesaria para la transición energética:

El año 2024 es sinónimo de elecciones: 40 países tienen previsto celebrar comicios. En las últimas tres elecciones estadounidenses, los candidatos ganadores en conjunto realizaron 700 promesas en campaña. Sin embargo, mucho menos de la mitad se concretaron en una ley debido en gran parte a la oposición del Congreso.

Cabe recordar que, a largo plazo, no existe una correlación clara entre el partido que está en el poder y el comportamiento del mercado. Por lo general, los acontecimientos económicos claves (como el estallido de la burbuja tecnológica o la crisis financiera) tienen un impacto mucho mayor en la rentabilidad:

Permanecer en el mercado es más rentable que tratar de cronometrarlo. Es decir, comprar y mantener es más beneficioso que cualquier estrategia de trading. De hecho, eso es lo que ha sucedido este año según Bloomberg:

Sigamos disfrutando de estas felices alzas bursátiles navideñas y no perdamos la perspectiva. Howard Marks solía decir: “Para ser un inversor disciplinado, debes estar dispuesto a mantenerte al margen y ver cómo otros ganan dinero con cosas que tú descartas”.