“La energía y la persistencia conquistan todo” (Benjamin Franklin).

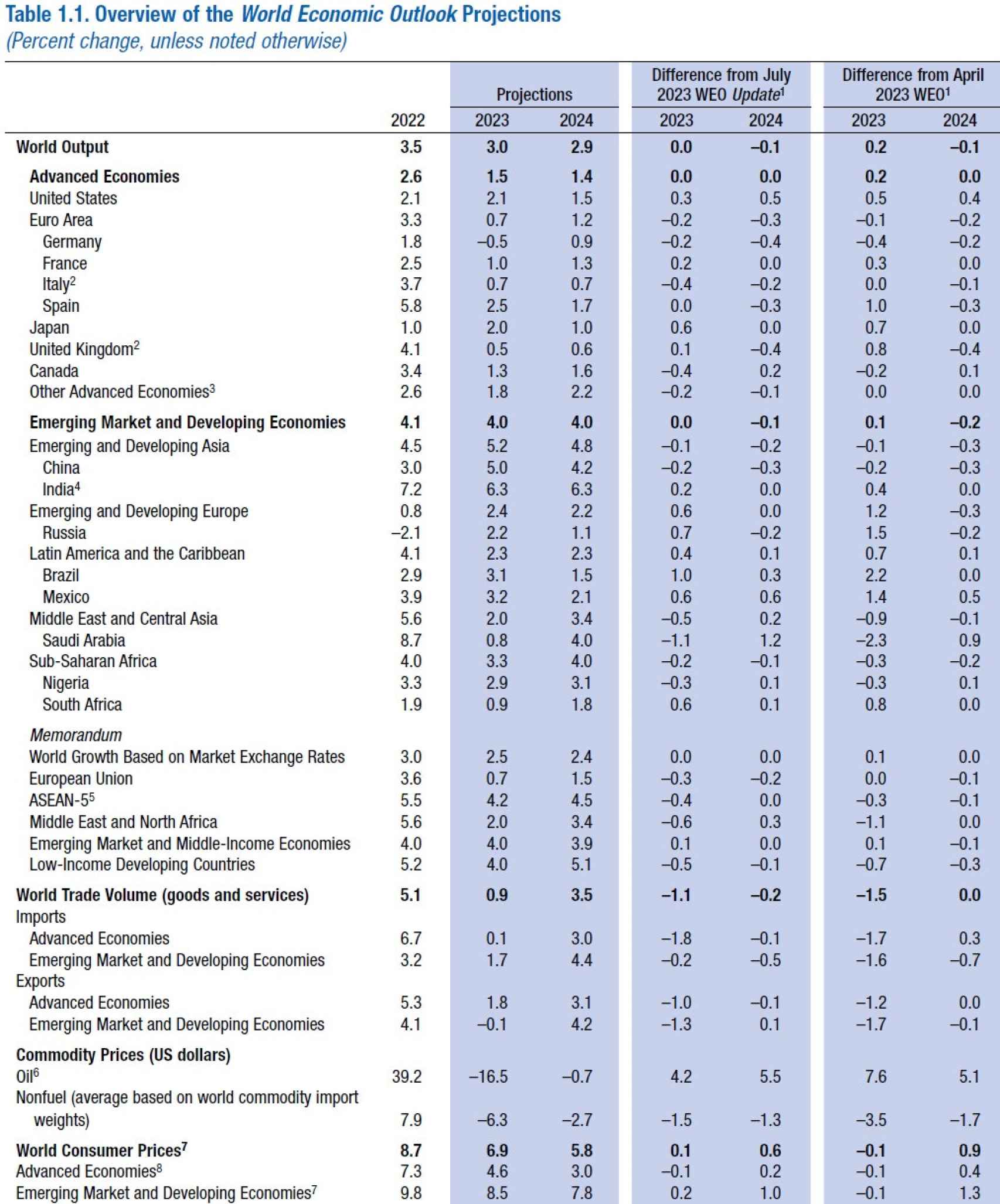

Esta semana, el FMI actualizó sus proyecciones en su informe trimestral de perspectivas de la economía mundial. El organismo mantiene sus previsiones de crecimiento mundial para 2023 en el +3%. Sin embargo, recorta una décima para 2024 (+2,9% vs. +3% en julio). Destaca la revisión al alza de EE.UU. (+0,3% hasta +2,1% en 2023 y +0,5% hasta 1,5% en 2024) y a la baja de la eurozona (-0,2% hasta +0,7% en 2023 y -0,3% hasta +1,2% en 2024). En España, mantiene las previsiones para 2023 (+2,5%) aunque las rebaja para 2024 (+1,7% frente a +2% en julio).

La recuperación mundial sigue siendo lenta, con divergencias regionales y poco margen para errores de política. El pronóstico de base es que el crecimiento global se desacelere del 3,5% en 2022 al 3% en 2023 y al 2,9% en 2024, muy por debajo del promedio histórico (2000-19) del 3,8%. Se espera que las economías avanzadas se desaceleren del 2,6% en 2022 al 1,5% en 2023 y al 1,4% en 2024 a medida que el endurecimiento de las políticas comience a hacer efecto. Se proyecta que las economías emergentes y en desarrollo tendrán una modesta disminución en el crecimiento del 4,1% en 2022 al 4% tanto en 2023 como en 2024.

Se pronostica que la inflación global disminuirá de manera constante, del 8,7% en 2022 al 6,9% en 2023 y al 5,8% en 2024, debido a una política monetaria más estricta ayudada por los menores precios internacionales de las materias primas. Se prevé que la inflación subyacente disminuya de manera más gradual y, en la mayoría de los casos, no se espera que la inflación vuelva a alcanzar su objetivo hasta 2025.

Los marcos de política monetaria son claves en la coyuntura actual para mantener ancladas las expectativas de inflación. Enfatizan en el papel complementario de dichos marcos, incluidas las estrategias de comunicación, para ayudar a lograr la desinflación con un menor coste para el PIB mediante la gestión de las expectativas de inflación de los agentes. Dada la creciente preocupación por la fragmentación geoeconómica, las perturbaciones en el comercio mundial de materias primas pueden afectar los precios de las materias primas, la actividad económica y la transición energética.

Esta infografía, a modo de resumen, concluye que, en el sumatorio de los años 2022, 2023 y 2024, el mundo habrá crecido un 9,7%; los países ricos, un 5,6%; y los emergentes y subdesarrollados, un 12,6%:

Aquí vemos el detalle por regiones. Es destacable el caso de Asia emergente: en el trienio comentado, habrá crecido un relevante 15,21%:

Proyecciones

Las expectativas de la gente acerca de la inflación futura inciden de forma crucial en las subidas de los precios porque influyen en las decisiones de consumo y de inversión, que a su vez repercuten en los precios y salarios:

Desde 2020, las expectativas de inflación a corto plazo han sido el principal factor determinante de los aumentos de precios en las economías avanzadas y el segundo de mayor peso en los mercados emergentes, después de la inflación histórica:

Gestionar las expectativas inflacionistas puede suavizar el aterrizaje de las economías. Con mejores políticas, los bancos centrales pueden orientar mejor las expectativas y frenar la inflación con menos perjuicio para la economía:

No tengo dudas de que superaremos la permacrisis que nos azota desde la pandemia. El poeta Horacio dijo: “La adversidad tiene el don de despertar talentos que en la prosperidad habrían permanecido dormidos”.