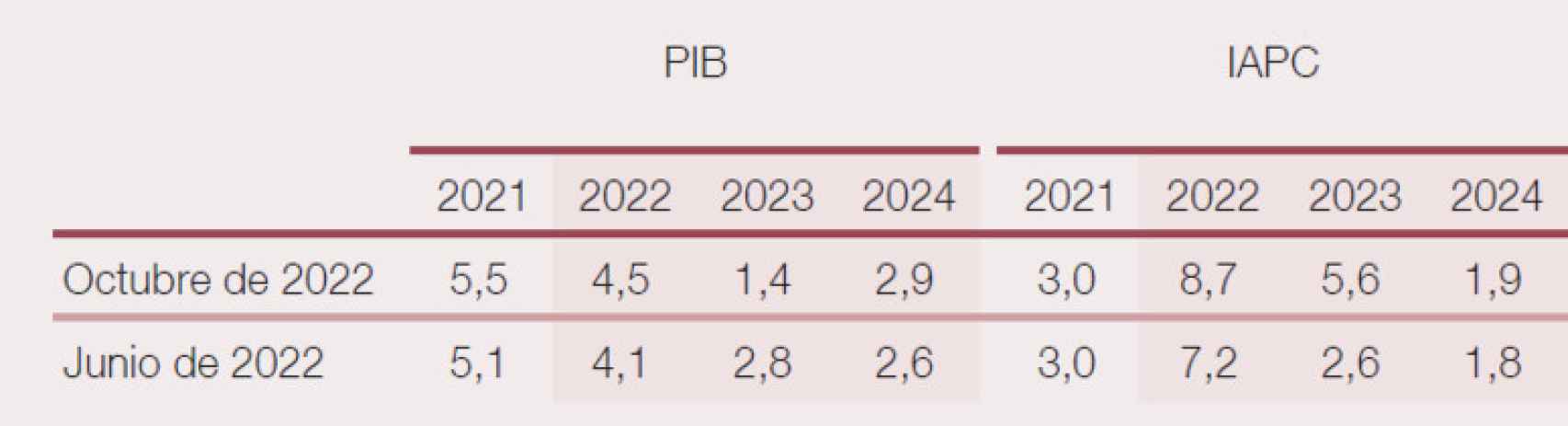

El pasado 5 de octubre, en su Boletín Económico, el Banco de España (BdE) publicó su Informe Trimestral de la economía española, correspondiente al tercer curso del año. Dentro de este informe destaca la revisión de las previsiones macroeconómicas para el año en curso y los dos siguientes. En la primera tabla presento el resumen de dichos pronósticos centrado tanto en el crecimiento del PIB real como en la tasa de inflación, medida por el índice armonizado de precios de consumo (IAPC).

Además, se recogen tanto las nuevas previsiones (la tabla, por error, dice “octubre”, aunque las previsiones y el informe están hechos en septiembre), y se comparan con las de tres meses antes, en el informe correspondiente a junio de 2022. Las nuevas previsiones provocaron un aluvión de comentarios, en general referidos al recorte a la mitad del crecimiento económico proyectado para el año que viene y la consiguiente “bofetada” al proyecto de Presupuestos Generales del Estado (PGE) para 2023 que se presentaban justo al día siguiente. Bofetada relativa, porque lo relevante para el cumplimiento de los ingresos previstos es el crecimiento nominal del PIB, no el real. Y el crecimiento nominal implícito en el informe del BdE no es muy distinto al del Gobierno, pues tiene menos crecimiento real del PIB, pero más inflación.

Proyecciones de PIB e inflación del Banco de España. Banco de España (Boletín Económico, Informe trimestral, septiembre 2022)

En mi caso, la publicación de estas proyecciones del BdE provocó un hilo en mi cuenta de Twitter que tuvo más de 50.000 impresiones y en el que señalaba que esa revisión de previsiones era “sorprendente, inconsistente, irresponsable y contraproducente para un pacto de rentas”.

Me consta que el hilo llamó la atención porque, durante meses, he compartido diagnóstico con la institución monetaria y he apoyado en muchas intervenciones públicas tanto ese diagnóstico como la propuesta de un pacto de rentas que limite los posibles efectos de segunda ronda sobre la tasa de inflación de nuestro país. Aprovecho la oportunidad de este artículo para explicar los motivos de mi crítica al Banco de España, dada la imposibilidad de hacerlo con rigor en el formato de Twitter (limitación de caracteres, etc.)

Vaya por delante que yo no hago previsiones macroeconómicas, al menos en público, aunque sí me gusta comentar sobre las previsiones de los demás. Y suelo defender las que hace mi institución, el ICAE de la Universidad Complutense de Madrid, aunque a veces no las comparta plenamente. Pero el tema no está en ver si alguien está más o menos acertado. El tiempo dirá quien se acerca más a la realidad y quiénes cometen los mayores errores de previsión. Pero, insisto, yo no estoy en esa carrera ni pretendo estarlo en el futuro inmediato.

También quiero dejar claro que no critico las previsiones de crecimiento del PIB real. Ni las del Banco de España ni las de ninguna institución, pública o privada. La incertidumbre sobre la evolución de la guerra en Ucrania es tal que resulta imposible que nadie tenga algo parecido a una “bola de cristal”, por muy sofisticados y contrastados que sean sus modelos macroeconómicos.

Así, tanto respeto me merece el Banco de España en apostar por un 1,4% de crecimiento real para 2023 como el Gobierno en hacerlo en 2,1%, el FMI en un 1,2% o el servicio de Estudios del BBVA en un 1%, por poner un ejemplo del sector privado. Y, además, tampoco hay tanta diferencia entre ellos. ¡Apenas un punto! Una magnitud ridícula, dada la incertidumbre en la que se mueve el contexto geopolítico internacional y, en particular, el europeo. Y, tal como recoge la primera tabla, el propio Banco de España reconoce haberse equivocado en una magnitud parecida, a la hora de acertar la previsión de crecimiento para 2021 (4 décimas) y para 2022 (otras 4 décimas), en total, 8 décimas, muy cerca de ese punto de discrepancia para 2023.

¿En dónde radica, entonces, mi crítica al Banco de España? En su revisión de las previsiones de inflación para 2023, elevándolas nada menos que en 3 puntos (más del doble) en apenas tres meses, tal como recoge la Tabla 1. Desde el 2,6% hasta el 5,6%, en un trimestre en el que, si acaso, ha habido sorpresas positivas sobre el IPC, a las que me referiré más adelante.

Pero, pese a ser llamativa la cuantía de esta revisión sobre el IPC, no es su magnitud lo que me preocupa, sino su discrepancia con las previsiones que el propio sector privado tenía en septiembre, menos de un mes antes de la publicación del Banco de España, y que se recoge en la siguiente tabla.

Proyecciones de inflación del sector privado y del Banco de España FUNCAS y Banco de España

El consenso de FUNCAS recoge las previsiones de 19 servicios de estudios del sector privado y las compara con las de las instituciones públicas: Gobierno, Banco de España, OCDE y FMI, cuyos pronósticos no forman parte de dicho consenso. Las previsiones se actualizan cada dos meses. La última actualización fue el 14 de septiembre, apenas 3 semanas antes la publicación del Boletín Económico del BdE.

Pese a que comparten pronóstico sobre 2022 (seguramente ambas habrán cometido un error, esta vez al alza, al terminar el año) lo llamativo es la discrepancia sobre la inflación de 2023. ¿Y cuáles son las consecuencias de que un banco central desborde claramente al alza las previsiones del sector privado a un año vista? Pues son muy importantes porque pueden afectar tanto a los resultados de la política monetaria como a los posibles efectos de segunda ronda de la inflación actual sobre salarios y márgenes futuros. Es decir, justo lo contrario de lo que se pretende en un pacto de rentas. Algo que la institución monetaria parece defender con ahínco.

Y esa es la gran diferencia entre estas previsiones del BdE y las de cualquier institución pública o privada: la institución monetaria influye decisivamente sobre las expectativas de inflación del sector privado. Es decir, el Banco de España no es un servicio de estudios cuyo objetivo sea “acertar” sus pronósticos, sino una institución que debe ser consciente de su papel a la hora de influir en dichas expectativas y, por tanto, en la inflación resultante. Y eso es lo que trataré de justificar a continuación.

La política monetaria y las expectativas de inflación

En general, se considera que la herramienta básica de la política monetaria es el manejo de los tipos de interés siguiendo una regla estable (que es una versión equivalente a la antigua fijación monetarista del crecimiento de la cantidad de dinero en circulación). Así, los bancos centrales suben los tipos de interés cuando la inflación está por encima de un nivel deseado, para “enfriar” la economía, es decir, para reducir el crecimiento de la demanda de consumo e inversión y reducir, así, la tasa de crecimiento de los precios.

Pero esta es una visión muy limitada de la política monetaria. Lo que los bancos centrales pretenden en realidad es controlar los tipos de interés “reales”, es decir, los tipos nominales descontando las expectativas de inflación. Las expectativas de inflación son relevantes por dos motivos: primero, porque afectan a la demanda de consumo. Si la inflación actual se come el poder adquisitivo de rentas y ahorros, reduciendo el consumo, las expectativas de inflación lo elevan, pues los ciudadanos se apresuran a llevar a cabo sus planes de consumo antes de que suban más esos precios, pierdan más poder adquisitivo o se reduzca más el valor real de sus ahorros. Por tanto, las expectativas de inflación son inflacionistas.

El segundo motivo es que las expectativas de inflación influyen en el crecimiento de los salarios nominales, afectando el coste de producción de las empresas que tratarán, si pueden, de trasladar esos costes a precios finales, empeorando la inflación. Por este segundo motivo, las expectativas de inflación también generan inflación.

Por tanto, el control de las expectativas de inflación es una herramienta tan relevante para la política monetaria como son los tipos de interés. De hecho, la necesidad de subir tipos para enfriar la economía será menor si el banco central consigue enfriar rápidamente las expectativas de inflación y viceversa.

A partir de esta forma de contemplar la política monetaria surgieron las propuestas de “inflation targetting” o establecimiento de objetivos explícitos de inflación por los bancos centrales, entre ellos el nuestro. Estos objetivos son una forma de “anclar” las expectativas de inflación de los agentes privados. Ello ocurrirá si el banco central es creíble en esos objetivos y si los agentes se comportan de forma racional a la hora de revisar sus expectativas. Con la hipótesis de “expectativas racionales” los costes de desinflación en términos de menos crecimiento y más paro serían mucho menores que si el banco central no es creíble y los agentes privados van revisando sus expectativas lentamente, siguiendo un proceso de aprendizaje.

Los problemas para el banco central surgen cuando el sector privado tiene unas expectativas de inflación por encima de su objetivo, y las tiene que doblegar a golpe de subidas de tipos de interés y de declaraciones públicas sobre los objetivos de inflación a alcanzar. Pero si el sector privado tiene unas expectativas de inflación bajas, acorde con los objetivos del banco central, la política monetaria es mucho más fácil.

Alguien dirá que este modelo está muy bien para explicar el comportamiento de la política monetaria a medio plazo, tal y como hace el Banco Central Europeo con su objetivo fijo de inflación en el 2% que, desde el verano de 2021, lo acompaña de con “una estrategia a medio plazo”.

Pero, desde esa fecha, ha ocurrido un brutal choque de oferta por factores geopolíticos externos que ha disparado la inflación muy por encima de esos objetivos. ¿Eso quiere decir que no se puede hacer nada para anclar las expectativas de inflación? Por supuesto que se puede, y eso es lo que pretende precisamente el pacto de rentas.

El pacto de rentas y las expectativas de inflación

Hacía bien el Banco de España en insistir en este pacto. Un pacto de rentas lo que hace es enfriar y anclar las expectativas de inflación. Porque el primer ingrediente de un pacto de rentas es revisar los salarios, rentas (incluyendo pensiones), y márgenes en función de la inflación esperada, no de la pasada. Ese fue el cambio principal que introdujeron los Pactos de la Moncloa en 1977 y que cortaron de raíz la espiral inflacionista.

Por supuesto que en el pacto de rentas se pueden introducir cláusulas de salvaguarda que compensen las pérdidas de poder adquisitivo sufridas en el proceso de desinflación.Pero, no llegar a un acuerdo, hará más costoso y más lento dicho proceso. En España partimos de una situación bastante favorable en lo que se refiere a los efectos de segunda ronda de la inflación. El impacto sobre el IPC se ha centrado en una primera fase en el componente energético y en una segunda fase en los alimentos frescos y en los alimentos elaborados. Estos últimos están dentro de lo que se conoce como la inflación “subyacente”, junto con los precios de los bienes de consumo industriales y los servicios.

Pero la inflación subyacente parece que se ha frenado y, lo que es mejor, la inflación de servicios parece controlada (por debajo del 4%) y también reduciéndose, tal y como recoge el gráfico 1.

Inflación general, subyacente y de servicios (%) INE

Ello parece indicar que las tensiones inflacionistas no se están trasladando a los salarios. Si así lo fuera, la inflación de servicios (la más vinculada a los salarios nominales) estaría disparándose, como ocurre en otros países. Pero en el caso español se ha reducido y en el dato de septiembre se sitúa en el 3,8% (un par de décimas más si se eliminaran los alquileres).

En realidad, es como si tuviéramos un “pacto de rentas implícito”, aunque no sea un pacto explícito como los de la Moncloa de 1977. Esta buena noticia se debe, sin duda, a tener unas expectativas de inflación razonables para 2023. Si creemos que el Panel de Funcas (donde, por cierto, está la CEOE) es representativo de las expectativas del conjunto del sector privado, la previsión del 3,8% que teníamos en septiembre era “oro en paño”. Una previsión que, por cierto, coincide con la inflación de los servicios. Y una gran oportunidad para anclar estas expectativas en esos valores.

Pero la publicación del 5,6% por parte del Banco de España la ha tirado por la borda. No sólo se pierde la oportunidad de anclaje de expectativas, tan relevante para el éxito de la política monetaria, sino que pone en peligro el presunto “pacto de rentas implícito” y dificulta aun más el hipotético y deseado “pacto de rentas explícito”. Por ello, es un anuncio contraproducente para el pacto de rentas.

Dentro de pocas semanas, los servicios de estudios revisarán al alza sus expectativas de inflación para seguir a las del Banco de España. Pero lo malo sería que los agentes sociales incorporen esta previsión como la “verdadera” a la hora de negociar la revisión salarial y de otras rentas. Y lo peor es que la inflación probablemente se irá al 5,6% y el Banco de España estará satisfecho por “haber acertado”. El problema es que no se trata de acertar, sino de anclar las expectativas al nivel más bajo posible. Una pena.