Nueva moneda con la imagen del Rey de Inglaterra

El momento Minsky está aquí

Desde que estallará la crisis de 2007 se ha hablado mucho del "momento Minsky" como suceso económico en el que parece que nos encontramos.

2 octubre, 2022 12:30Hyman Minsky fue un economista muy heterodoxo y profesor de la Universidad de Berkeley, que murió en 1996 sin que sus obras y artículos fuesen reconocidos, citados o publicados por sus colegas del mundo académico de la época.

Sin embargo, tras la crisis de 2007 su teoría se convirtió en una referencia obligatoria. Y ahora si echamos la vista atrás parece que hemos recorrido los tres momentos, ya que pronosticó con bastante exactitud lo que hemos vivido en la última década.

De hecho, el gobernador del banco central de China, Zhu Xiaochuan reflexionó sobre ello hace unos pocos años al preguntarse si la economía de China estaba viviendo su particular moment Minsky.

[Consulte aquí las claves operativas del Ibex 35, según el analista Eduardo Bolinches]

Minsky en su hipótesis de la inestabilidad financiera distingue tres tipos de relaciones entre renta y deuda:

La primera de ellas es la de la financiación cubierta. En ella, las empresas y los estados pueden responder perfectamente a sus obligaciones con los ingresos que son capaces de generar.

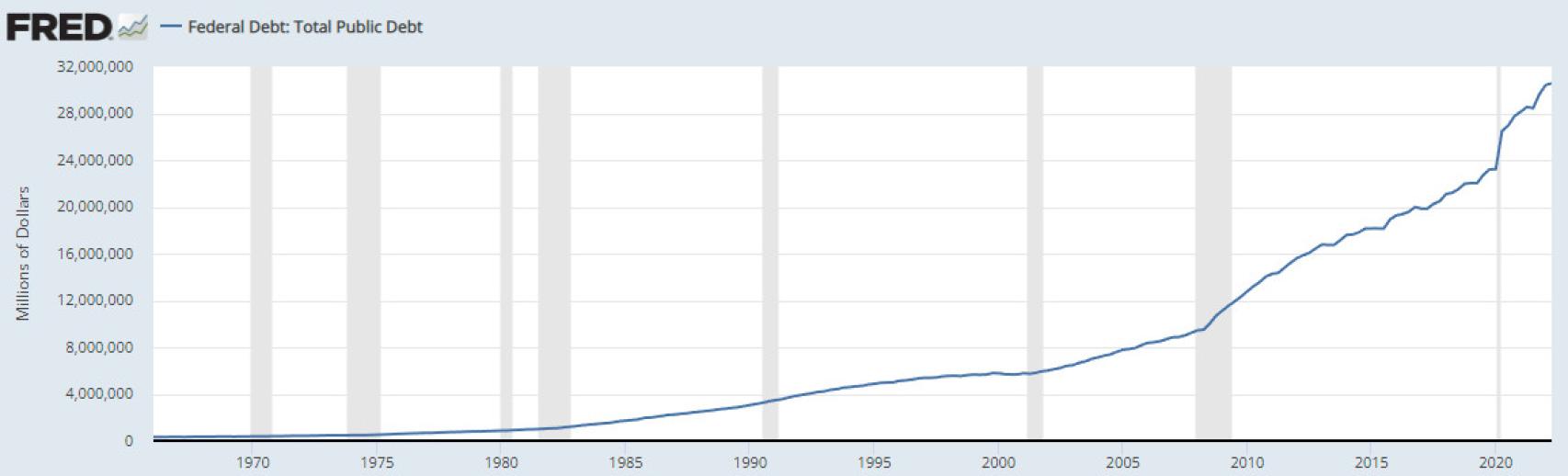

Deuda pública de EE.UU. Federal Reserve Bank of St. Louis

En la segunda fase, los deudores solo pasan a pagar los intereses de sus deudas porque no pueden devolver el montante principal y necesitan estar constantemente renegociando su deuda. Es la fase de la financiación especulativa.

Ahora están constantemente emitiendo nueva deuda para poder pagar las obligaciones de la deuda antigua que va venciendo y de esta manera generan un crecimiento de la deuda exponencial tal y como vemos en el gráfico anterior.

[La cartera de acciones de Eduardo Bolinches para la sesión de hoy]

Y este proceso lleva a la tercera fase, la fase Ponzi, en referencia a una situación en la que los intereses ya no se pueden pagar si no es con la emisión de más deuda nueva.

Esta fase puede mantenerse en el tiempo por cierta duración, pero llega un momento que la entrada de nuevo dinero no es capaz de satisfacer la salida de los inversores que reclaman su dinero y se descubre el fraude.

Esta semana hemos visto como el bono a 10 años británico se colocaba en el 4,5% cuando hace menos de un año estaba por debajo del 1%. Un pánico en el mercado que hizo que el Banco de Inglaterra interviniese en el mercado justo un día después de decir que no revisarían su política monetaria hasta su próxima reunión programada para noviembre.

El mercado de valores estadounidense lleva bajando desde hace tres semanas cuando el bueno de Powell recordó que queda subida de tipos de interés hasta doblegar a la inflación.

Pero volviendo al Banco de Inglaterra. El experimento que está intentando realizar combinando una subida de tipos de interés, un nuevo recorte de impuesto y estabilizar la libra esterlina son claramente herramientas incompatibles entre sí cuyo resultado final será la lección más dura jamás recibida por parte de la clase media británica.

Pero el problema no está ahí, el problema radica en que cada vez más bancos centrales se van a unir a este tipo de políticas lo que va a llevar al dólar estadounidense mucho más al alza.