Edificio de Metrovacesa en Madrid

Metrovacesa prepara una emisión de deuda de 1.600 millones

La inmobiliaria pretende refinanciar sus vencimientos con 600 millones en bonos y 1.000 millones con la banca.

29 febrero, 2016 01:43Noticias relacionadas

Metrovacesa está preparando ya el siguiente paso de su nueva dirección estratégica. Después de segregar de la compañía el negocio de suelo y promoción de vivienda, el siguiente paso es financiar los vencimientos de deuda que tiene en la segunda mitad del año. Fuentes conocedoras del proceso confirman a EL ESPAÑOL que la inmobiliaria está preparando una emisión de deuda con la que pretende levantar en torno a 1.600 millones de euros.

Lo hará recurriendo a su vía tradicional de financiación, la deuda bancaria, pero también quiere salir al mercado. En concreto, la compañía espera conseguir en torno 1.000 millones de euros con préstamos de las entidades financieras y otros 600 millones con una emisión de bonos. De este modo, Metrovacesa conseguirá refinanciar sus vencimientos de deuda y dejará visto para sentencia un año 2016 de muchos cambios.

Para salir al mercado, la compañía necesitará un rating y fuentes próximas a la compañía creen que “no tendría problemas para conseguir el grado de inversión”. Se trata de una compañía saneada, que ahora se ha quitado los negocios de suelo y promoción y se ha quedado el patrimonialista. Además, tiene su capital en manos de los bancos: el Banco Santander tiene una participación del 72%, BBVA alcanza el 19,4% y el Banco Popular tiene un 8%, lo que da estabilidad a la compañía. Refinanciar la deuda es un paso indispensable antes de cualquier decisión corporativa que quiera adoptar el Santander o el resto de entidades.

Las huellas del éxito

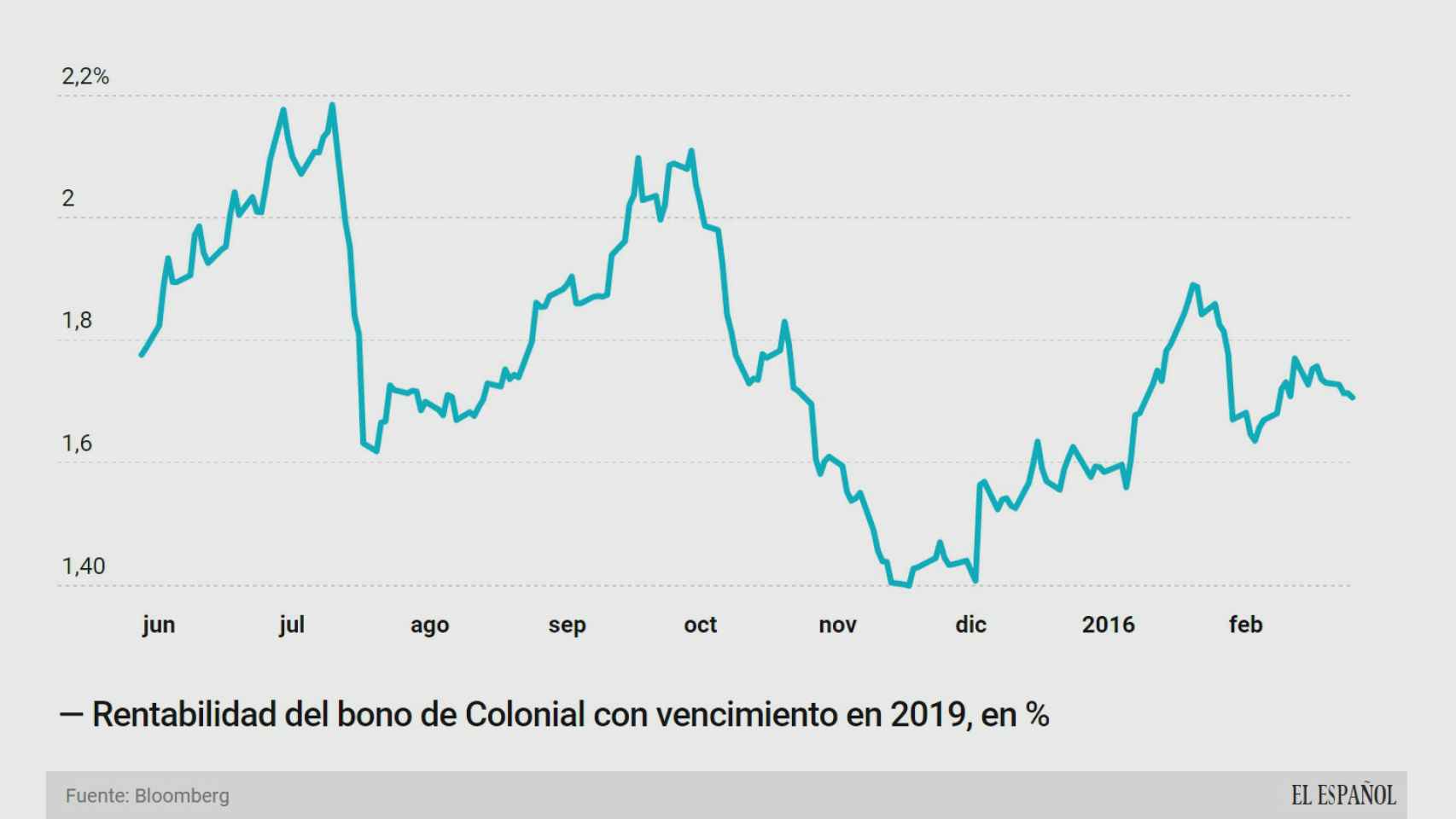

Metrovacesa quiere seguir los pasos exitosos de Colonial y Merlin Properties, que protagonizaron las dos grandes operaciones de financiación del sector real estate de 2015. Colonial tiene un rating de grado de inversión para S&P (BBB-) y emitió bonos en mayo a dos plazos: 750 millones de euros a 4 años con un cupón del 1,863% y 500 millones a 8 años con un cupón del 2,728%.

La compañía culminó la colocación en los últimos días de la ventana de financiación del primer semestre del año. El momento fue propicio, ya que el bono español cotizaba entonces cerca de sus mínimos históricos, lo que permitió a Metrovacesa cerrar la colocación con unos tipos ajustados y una fuerte demanda.

Por su parte, Merlin Properties remató la refinanciación de su deuda bancaria en el tramo final del año, con lo que consiguió ampliar los vencimientos y rebajar los cupones. “Lo conseguimos sobre la campana, el 20 de diciembre a las ocho menos cuarto de la tarde, cuando estaban cerrando los colegios electorales. Por eso me ves con tranquilidad, pero hay otros compañeros del sector que no lo hicieron y ahora no les llega la camisa al cuello”, nos explicaba el presidente de la socimi, Ismael Clemente, en esta entrevista.

Hemos visto a los bancos pelearse en el último año por participar en operaciones sólidas y bien planificadas

Las fuentes consultadas por EL ESPAÑOL aseguran que el mercado tiene apetito por una operación de financiación como esta. “Hemos visto a los bancos pelearse en el último año por participar en operaciones sólidas y bien planificadas”, asegura. En un momento de tipos de interés bajos, el sector inmobiliario puede ofrecer una rentabilidad algo mayor que otros activos y con un riesgo bajo, dada la recuperación de la economía y la caída de la morosidad.

El mejor ejemplo del apetito del mercado es el buen desempeño de los bonos emitidos por Colonial en mayo de 2015. El título con vencimiento en 2019 ofrece un retorno del 1,7%, esto es, inferior a la emisión, que fue del 1,863%. Esta caída de la rentabilidad es fruto de las compras de los inversores lo que crea un buen escenario para que Metrovacesa, y otras compañías del sector, puedan sondear el mercado.