Buque metanero, encargado del transporte de gas.

El regulador de energía de la UE advierte: es posible que las importaciones de gas natural licuado estén cerca de su pico

La Agencia de la UE para la Cooperación de los Reguladores de Energía (ACER) se cuestiona las inversiones millonarias para almacenar más gas.

20 abril, 2024 02:36En los últimos dos años, las importaciones de gas natural licuado (GNL) han ayudado a Europa a eliminar el combustible ruso y seguir manteniendo las luces encendidas de industria y hogares. Pero ahora, la demanda de GNL podría caer en muy poco tiempo, según un nuevo informe, 'Analysis of the European LNG market developments', de ACER, el organismo de regulación energética de la UE.

El análisis de la Agencia de la UE para la Cooperación de los Reguladores de Energía (ACER) advierte de que "las importaciones de GNL de la UE podrían estar cerca de alcanzar un pico de consumo". Y pone la fecha: este mismo año 2024.

Esto se debe "a la reducción en la demanda estructural de gas, impulsada por los ambiciosos objetivos de descarbonización de la UE", asegura.

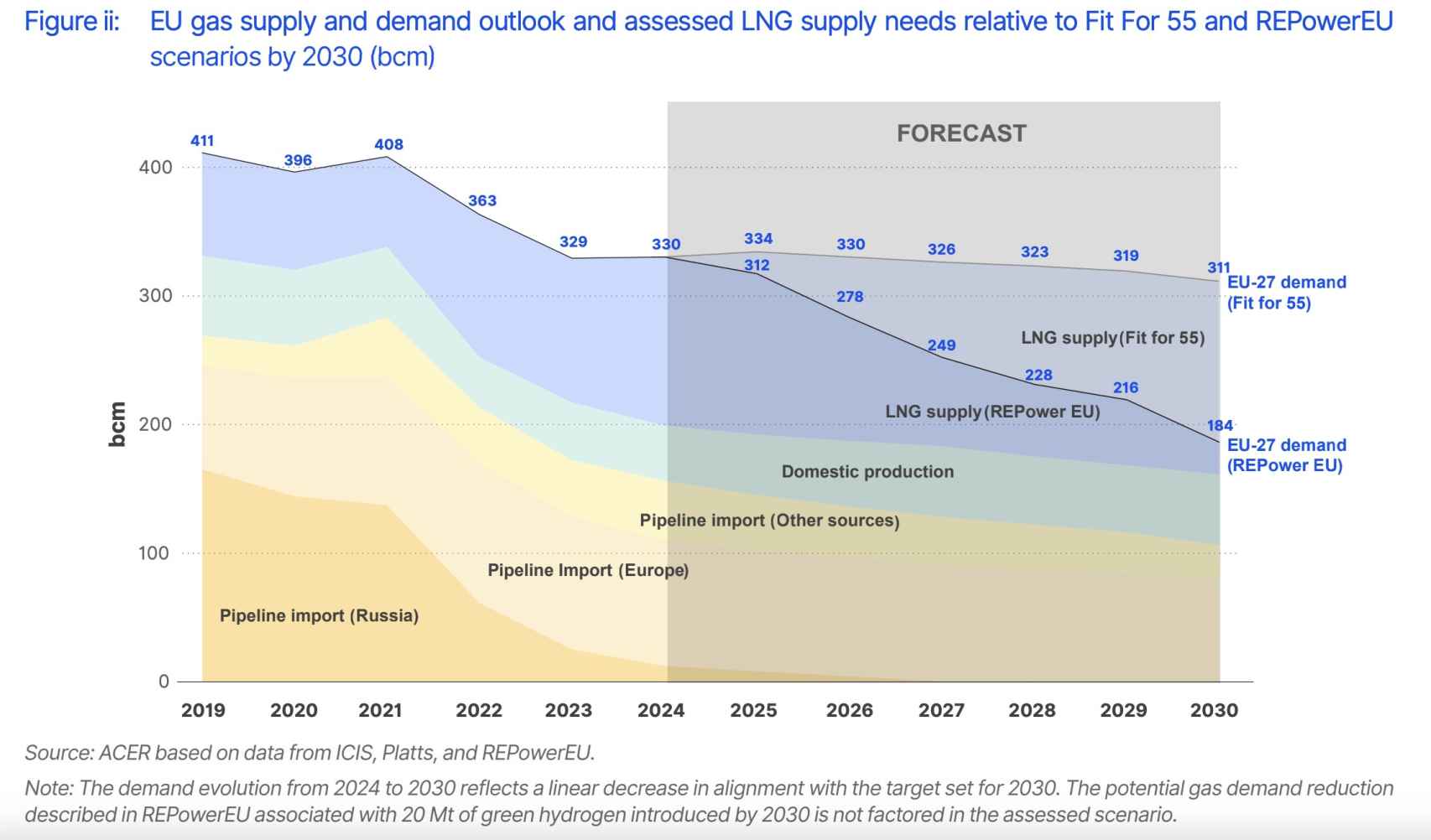

Como resultado, los países europeos podrían pasar de haber tenido que buscar 49.000 millones de metros cúbicos adicionales de GNL, además de los contratos existentes el año pasado, a haber realizado pedidos excesivos de entre 30.000 y 40.000 millones de metros cúbicos entre 2027 y 2030.

Esas son noticias potencialmente terribles para la industria y para los países de la UE, que han gastado miles de millones en expandir su capacidad de importación de GNL en los últimos años, a pesar de las advertencias de que es posible que la nueva infraestructura portuaria nunca se utilice adecuadamente.

Exceso de infraestructuras

Según datos de European Gas Tracker, una base de datos con capacidad de búsqueda de gasoductos, terminales de GNL, centrales térmicas y pozos de extracción, Europa está desarrollando nuevas terminales y gasoductos de gas natural licuado (GNL) como si la región todavía estuviera en crisis.

Sin embargo, reconoce que se encuentra en una posición mucho más segura que hace dos años, tras la invasión a gran escala de Ucrania por parte de Rusia.

Perspectivas de oferta y demanda de gas de la UE y necesidades evaluadas de suministro de GNL en relación con los escenarios Fit For 55 y REPowerEU para 2030 (bcm)

Los países están desarrollando 248.700 millones de metros cúbicos por año en nueva capacidad de importación de GNL y 16.491 kilómetros en nuevos gasoductos, incluidos transfronterizos.

Coinciden en estas conclusiones, el IEEFA (Institute for Energy Economics and Financial Analysis) y S&P Global Commodity Insights.

La capacidad de las terminales de GNL de Europa podría superar los 400.000 millones de metros cúbicos para 2030, según los planes actuales de construcción de infraestructura. Esto supone un aumento respecto de los 270.000 millones de metros cúbicos a finales de 2022.

Sin embargo, se prevé que la demanda de GNL en 2030 oscile entre 150 bcm (IEEFA) y 190 bcm (S&P Global Commodity Insights).

A principios de este mes, Climate Action Network Europe advirtió que la descarbonización estaba golpeando la demanda de gas natural y que la industria había creado un "sobrecapacidad". Las nuevas plantas de regasificación "serán activos abandonados porque la tasa de utilización de la capacidad existente hoy es inferior al 60%" y en el futuro sólo va a continuar bajando.

Paralización en EEUU

El informe de ACER también interviene en la controvertida congelación de nuevos proyectos de infraestructura de GNL por parte del presidente estadounidense Joe Biden por preocupaciones medioambientales.

La decisión ha asustado a la industria, a pesar de una saludable cartera de proyectos que ya están en construcción y que entrarán en funcionamiento dentro de los próximos cinco a diez años. Washington, dice, ayudará a impulsar un aumento general masivo en la disponibilidad de GNL, "sin verse afectado por la pausa recientemente anunciada en la concesión de nuevas aprobaciones de exportación de GNL".

Importaciones de GNL de la UE por país en 2023 (bcm)

Por último, el informe recuerda que todavía está Rusia y su gas llegando a Europa. A pesar de que nuevos socios comerciales de GNL como Estados Unidos, Qatar y Noruega emergen como alternativas, la UE todavía importó 18.00 millones de metros cúbicos de gas natural licuado ruso, según el informe.

Sin embargo, gran parte de eso se debe a "acuerdos de suministro a largo plazo firmados antes de 2022", de los que es más difícil escapar. Pero pronto, si las predicciones sobre el pico son correctas, es posible que las lucrativas exportaciones de Rusia simplemente no sean necesarias.