Sucursal de TSB en Reino Unido | Banco Sabadell

El mercado descuenta que BBVA venderá ‘a pérdida’ TSB tras la absorción del Sabadell

Los analistas recuerdan que Sabadell pagó 2.300 millones de euros por la franquicia y, actualmente, los fondos propios de esta división son apenas la mitad.

20 noviembre, 2020 02:54Noticias relacionadas

Aunque aún no hay nada decidido, las negociaciones para la fusión entre BBVA y Banco Sabadell siguen su curso con el objetivo de sacar adelante la operación antes de que termine el año. Los auditores se encuentran inmersos en la valoración de activos, créditos dudosos, capital, participadas y filiales para determinar el precio y la fórmula (en acciones o efectivo) en la que se cerrará la transacción.

Según explican fuentes financieras, BBVA ya habría tomado la decisión de, si finalmente la operación sale adelante, vender la filial británica de Sabadell, TSB. Y el mercado tiene claro que esa venta se produciría ‘a pérdidas’, que en todo caso la entidad presidida por Carlos Torres podría asumir sin problema.

Aunque no existen detalles sobre la valoración que se ha dado a TSB en la 'due diligence'', los expertos recuerdan que “Sabadell pagó 2.300 millones de euros por esa franquicia y, actualmente, los fondos propios de esta división apenas llegan a los 1.600 millones de euros”, indican desde una consultora nacional.

Acceso a Reino Unido

Es cierto que TSB ofrece acceso al mercado británico a BBVA. Esto gusta al banco azul por la pérdida de peso de los mercados maduros con su salida de EEUU. También por el ‘giro’ hacia el segmento empresarial que está intentando la filial de Sabadell.

Sin embargo, los riesgos de entrar en un mercado “que no conocen bien” y la incertidumbre por el Brexit habrían inclinado ya la balanza hacia la venta, según explican fuentes consultadas. La decisión estaría tomada: centrar el crecimiento en mercados core como España, México y Turquía, y deshacerse de cualquier riesgo en un escenario económico complejo, aunque eso suponga poner el cartel de 'se vende' por debajo del precio que pagó Sabadell por entrar en Reino Unido.

Los expertos tampoco ven claro que esa venta vaya a ser fácil. “Será complicado, porque por mucho que esté en proceso de reestructuración y recuperando volúmenes y comisiones, la realidad es que es un banco que pierde dinero y no es rentable… y tampoco lo será en 2021”, explican. “Además, TSB aún tiene costes de reestructuración pendientes de recuperación”, añaden desde otra entidad financiera.

Los principales bancos de inversión también se han alineado en estos días con la teoría de la venta. Barclays, por ejemplo, estima que TSB solo será capaz de generar 21 millones de libras en ganancias para 2023, cifrando en unos 1.200 millones la dotación necesaria para el fondo de comercio de la filial.

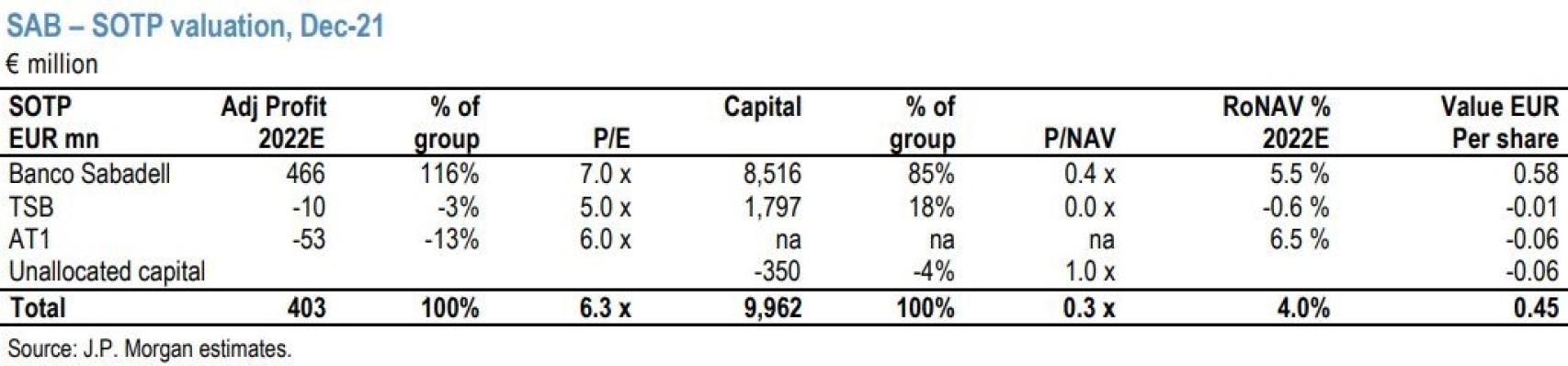

Valoración JP Morgan.

Por su parte, los analistas de JP Morgan Cazaenove han llevado a cabo un estudio de la operación en el que incluyen un análisis de desglose (Sopt valuation), que básicamente es un método para valorar qué divisiones de una compañía valdrían la pena si se dividen.

En esta valoración, TSB resta sobre los cálculos de Sabadell con un beneficio ajustado negativo de 10 millones estimado para 2022, frente a los +466 millones que presentaría solo Sabadell.

Defensa en la gestión

Desde Banco Sabadell defienden que, precisamente ahora, y con el plan de reestructuración de su filial, TSB no debería suponer ningún tipo de preocupación para BBVA. Sin embargo, los expertos coinciden en que “no tiene lógica que BBVA se quede con la franquicia, primero, porque es un mercado que no conoce, y segundo, porque no es rentable”, insisten.

La venta de la filial, sobre la que ya se había especulado en los últimos meses antes de la fusión, supondría cierto ‘golpe moral' para los principales directivos de Sabadell, que siempre han defendido su entrada en el mercado británico, pese a ser el gran quebradero de cabeza para el banco en los últimos años.

Su andadura en Reino Unido se inició en 2015 con la ‘adquisición forzosa’ del 100% de TSB. El inicio de la expansión internacional del banco en un mercado donde el segmento hipotecario dominaba la guerra competidora del sector.

Una fuerte inversión que pronto se vio truncada con el referéndum sobre el Brexit y, más adelante, la migración tecnológica, con un fuerte impacto en los beneficios de 2018 del banco, que en los primeros compases de 2019 ya había logrado enderezar la situación de su filial y, en los resultados del tercer trimestre, el consejero delegado de Banco Sabadell, Jaume Guardiola, indicó que “esperamos volver a la senda de beneficios”. Pero el timing para sacar adelante la operación aprieta el objetivo.