Hipotecas

La banca recupera niveles previos a la crisis en la producción de hipotecas

El sector teme, sin embargo, un parón el próximo trimestre ante el impacto de los rebrotes sobre la economía y el empleo.

31 octubre, 2020 01:04Noticias relacionadas

La banca ha aprovechado el tercer trimestre del año, especialmente el mes de septiembre, para encender la máquina de producción hipotecaria. Las principales entidades del país empiezan a reflejar cifras de préstamos para vivienda similares, o incluso superiores, a los registrados en enero y febrero por volumen, aunque son conscientes de que los rebrotes frenarán esta mejora los próximos meses.

A pesar de la incertidumbre, los principales directivos del sector llevan semanas lanzando un mensaje optimista sobre la recuperación en el ritmo de actividad del negocio. Y los datos que manejan reflejan un especial impulso en las hipotecas.

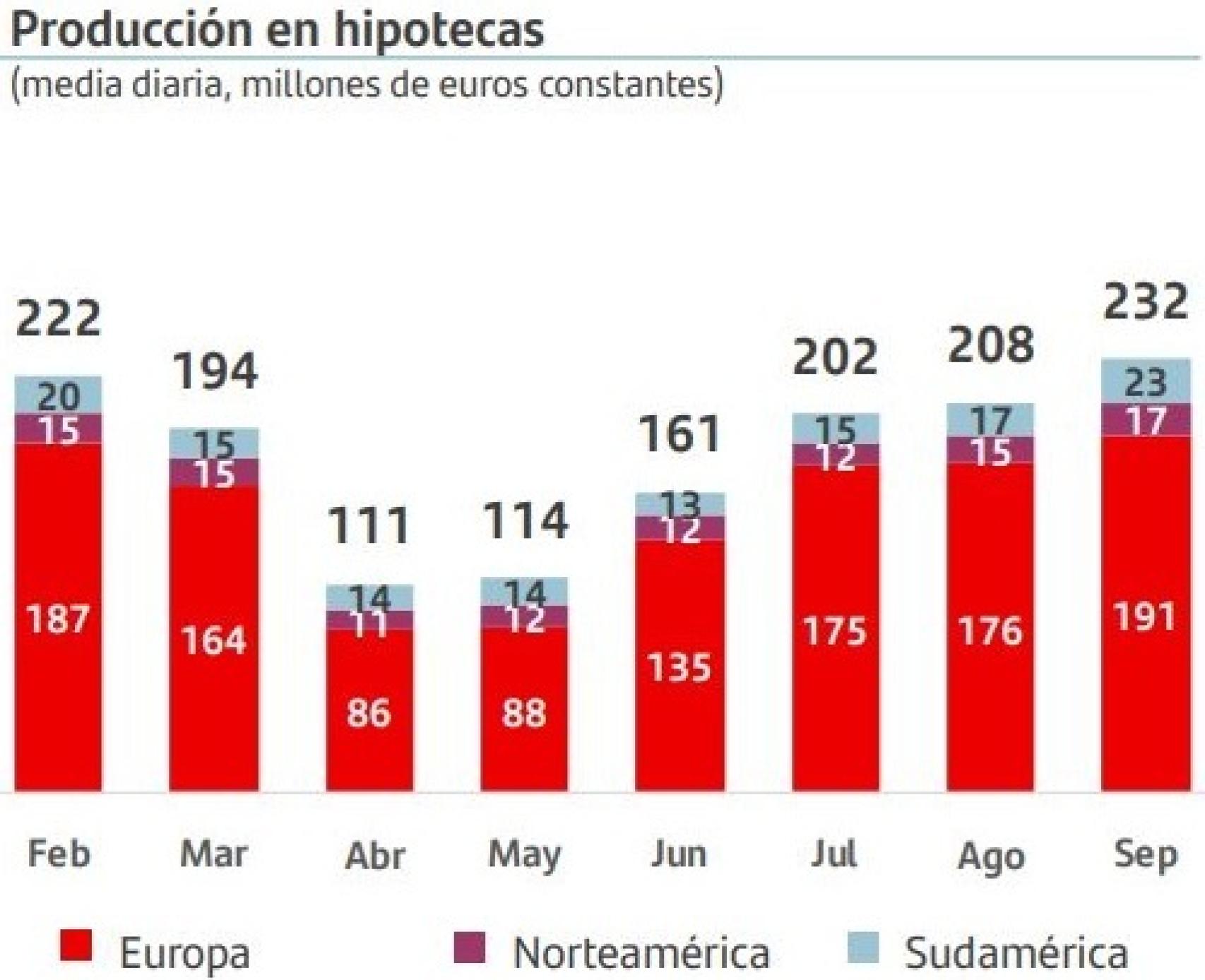

Por ejemplo, según las cuentas presentadas esta semana, la producción media diaria de hipotecas ya supera la de antes de la crisis en Banco Santander. En concreto, la entidad registró 232 millones de euros en septiembre (contratos que han sido pagados en el periodo reportado y que se reflejan en el stock de crédito), frente a los 222 millones de febrero y tras superar los bajones de marzo y abril, cuando el volumen se situó en 194 millones y 111 millones de euros, respectivamente.

Producción hipotecas Banco Santander.

Bankia, de récord

En el caso de Bankia, la recuperación está siendo mucho más rápida y la entidad marcó en septiembre su récord de facturación mensual en este segmento de mercado, con 323 millones de euros. “Estamos favorablemente sorprendidos por la demanda, que crece un 9% en 2020 frente al año anterior, con 2.262 millones de euros”, indican desde la entidad que, en los nueve primeros meses del año, ha facturado un total de 2.200 millones.

En el tercer trimestre, Bankia facturó 801 millones, “que es más de un 30% que el año pasado”, aunque hay que tener en cuenta que ese periodo también se vio impactado por la entrada en vigor de la nueva Ley Hipotecaria, que recortó significativamente la demanda de crédito para vivienda ante las dudas generadas por los cambios regulatorios.

Formalización hipotecas Bankia

Aun así, este ha sido el mejor tercer trimestre de los tres años del plan estratégico de la entidad. La cuota de mercado en nueva producción a cierre de agosto (últimos datos publicados) es del 8,03%, frente al 6,63% en agosto de 2019. Un 67% de sus hipotecas son ya a tipo fijo.

La tendencia ha sido similar en otras entidades como Bankinter, donde la intensa actividad comercial del banco ha venido sobre todo por este negocio, además de por las cuentas nómina, su producto estrella. Sin tener en cuenta EVO, la cartera hipotecaria de Bankinter suma al cierre del tercer trimestre 27.200 millones, frente a los 26.700 de hace un año.

El impulso digital

Esta recuperación ha hecho que la nueva producción de todo el año se sitúe en 1.938 millones de euros, lo que supone una caída del 7% respecto al año anterior. Nada mal teniendo en cuenta el parón que el sector vivió en los meses de confinamiento. La cifra es, además, superior a la de 2018, con un 60% de las nuevas hipotecas a tipo fijo.

Por su parte, EVO ha multiplicado por cuatro el ritmo de producción hipotecaria en el último año, hasta los 241 millones en nuevos préstamos a cierre de septiembre, desde los 55 millones formalizados a cierre del mismo mes en 2019.

En total, la cartera hipotecaria del banco online de Bankinter crece casi un 30% en un año hasta superar los 1.000 millones y desde la entidad indican que han sido las hipotecas a tipo fijo las que mejor se han comercializado en el periodo.

Kutxabank también ha fijado un récord trimestral en la producción de nuevas hipotecas de julio a septiembre, al destinar a esta partida un total de 1.015 millones, lo que supone un incremento del 39,6% sobre el mismo trimestre del año pasado. Además, en el mes de julio se superó la cifra mensual histórica alcanzada en mayo de 2019. Estos datos sitúan la evolución de esta rúbrica en consonancia con los objetivos pre-Covid fijados por la entidad al inicio del ejercicio.

La banca ha relanzado la guerra de hipotecas a tipo fijo.

Dinamismo comercial

El sector atribuye este dinamismo comercial a varios factores. Por un lado, a la mejora de la oferta con tipos de interés históricamente bajos y, por otro, a una mejora de los procesos que facilitan la concesión. Del mismo modo, el mayor apetito por el crédito hipotecario una vez pasados los peores meses de la crisis.

Desde CaixaBank apuntan, además, a un "efecto de acumulación de operaciones del segundo trimestre que queadron paralizadas y se han hecho en el tercero". Pese a la prudencia, desde la entidad también se muestran "favorablemente sorprendidos" por el nivel de actividad, que en hipotecas llega ya a niveles de 2019.

Nueva producción hipotecaria y de crédito al consumo de CaixaBank (ex BPI).

Pero cuidado, la banca tiene claro que el comportamiento de los consumidores en los últimos meses puede quedar en un espejismo si los rebrotes del coronavirus y las medidas restrictivas continúan y empeoran el escenario macroeconómico. Es decir, tendrán que hacer una fuerte ofensiva comercial si quieren que en el cuarto trimestre la tendencia continúe al alza.

Más allá de las nuevas restricciones, el impacto de la crisis en el empleo y la proximidad del fin de las ayudas recibidas hasta ahora, como los ERTE, moratorias o préstamos garantizados, son factores que pesan sobre la firma de hipotecas en la recta final del año. Tal y como explica José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB), "para las familias es fundamental que mejore la certidumbre futura de forma que puedan materializar su principal decisión patrimonial, como es la compra de su vivienda".

La banca es consciente de este difícil entorno y de que se avecinan meses complicados. Por eso, y ante las peores perspectivas económicas, el sector reconoce que ahora es mucho más exigente a la hora de entregar un préstamo, lo que no significa que sean más caros.

Fuentes bancarias consultadas por Invertia indican que, para conseguir un préstamo, la estabilidad laboral es clave para el banco, con las entidades poniendo la lupa en el sector en el que trabaja el solicitante. También es primordial contar con un buen volumen de ahorros que, según explican los expertos, es una de las principales barreras de los españoles a la hora de acceder a una hipoteca.