La retenciones del IRPF a jubilados en 2020

Por qué la UE exige a España gastar menos en pensiones y a quién puede afectar

El Gobierno formaliza la intención de extender el periodo de cálculo de estas prestaciones para antes de que acabe 2022.

11 noviembre, 2021 05:30Noticias relacionadas

- Escrivá se niega a incluir a Yolanda Díaz en la mesa social de negociación de la reforma de las pensiones

- El Gobierno crea un ERTE con 'mochila austríaca' para incentivar a los trabajadores a cambiar de empleo

- Bruselas exige a España subir el tiempo de cálculo de las pensiones antes de que acabe 2022 para recibir fondos UE

El Gobierno está inmerso en la negociación de la reforma de las pensiones. El objetivo es poner límite al crecimiento del gasto en estas prestaciones. Un diálogo que es fruto de las exigencias de la Comisión Europea, que reclama un sistema sostenible. ¿La última petición de Bruselas? Elevar el tiempo de cálculo de las pensiones por encima de los 25 años, una medida que debe estar acordada antes de que acabe el 2022 si queremos cobrar los fondos del Plan de Recuperación correspondientes.

¿Por qué a Bruselas le preocupa tanto la sostenibilidad del sistema?

Por el impacto económico que tiene esta partida en las cuentas públicas. El Gobierno tiene que dedicar una cantidad equivalente al 12% del PIB anualmente para estas prestaciones, por encima de la media de la UE (que está en el 10,5%).

Según los cálculos de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), hoy hay cinco cotizantes para sostener a cada pensionista. Pero, para 2050, y debido al envejecimiento de la población, solo habrá 1,5 trabajadores activos para sostener a cada pensionista.

La esperanza de vida

Es el gran problema del sistema de pensiones. Existe un problema demográfico que pone en jaque el sistema intergeneracional para el mantenimiento del sistema.

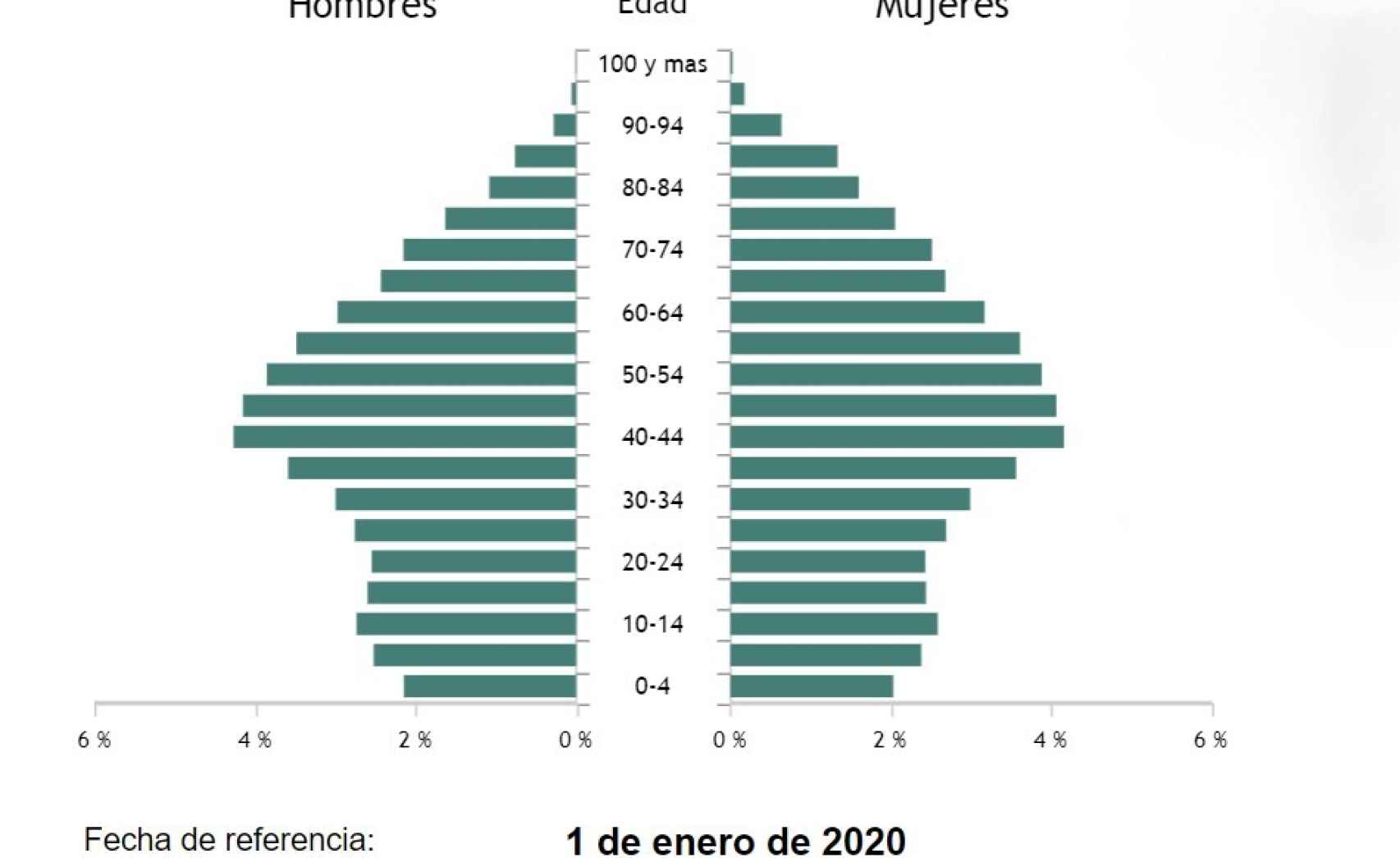

Lo primero que hay que recordar es cómo funciona el actual mecanismo de las pensiones: la solidaridad intergeneracional. O lo que es lo mismo, las generaciones en activo pagan a aquellas que pasan a ser clase pasiva. Es decir, los más jóvenes mantienen con sus cotizaciones las pagas de los pensionistas.

Ese modelo de funcionamiento requiere que la pirámide poblacional sea más ancha (o igual) por la parte de abajo que por la de arriba. Sin embargo, un vistazo a los datos del Instituto Nacional de Estadística (INE) nos da una idea de cómo están las cosas.

Pirámide poblacional del Instituto Nacional de Estadística.

Dentro de 30 años la esperanza de vida de las mujeres será cercana los 90 años y la de los hombres rebasará los 84. Y el gasto público en pensiones habrá aumentado hasta el 14,3% del PIB.

La Autoridad Independiente de Responsabilidad Fiscal (Airef) estiman que en el año 2050 habrá 1,5 personas en edad de trabajar por pensionista. Una situación, por cierto, en la que ya se encuentran 13 provincias españolas, según datos de Seguridad Social.

Por qué subir el tiempo de cálculo de las pensiones

Es una medida polémica. De lo que se trata es de incrementar los años que se tienen en cuenta para calcular cuánto se va a cobrar de pensión. En la práctica esto hará que la mayor parte de los pensionistas reciban menos dinero, ya que aumenta el número de años que se tienen en cuenta.

Tradicionalmente los últimos años son aquellos en los que más se cotiza, mientras que en los más alejados de la edad de jubilación se cotiza menos. Eso es lo que hace que el resultado final sea a la baja.

La tasa de reposición

Es el elemento clave de la propuesta elaborada por la Comisión Europea. Al aumentar el tiempo de cálculo, baja lo que cobramos. Es decir, disminuye la tasa de reposición. En estos momentos, en España y según estimaciones de la OCDE, es del 83,4% del último sueldo.

Esa cifra supone diez puntos más que en Francia, y muy alejada del 60,3% de la media de la Unión Europea. También muy lejos de la media de los países de la OCDE, que es del 58,6%.

¿A quién afectará?

La propuesta es aún preliminar y habrá que ver cómo se implementa. El objetivo serán los futuros pensionistas, pero tendrá un fuerte impacto en la generación del baby boom. Hablamos de once millones de personas que se incorporarán al sistema entre 2025 y 2048, que por lo general han tenido un ciclo de carrera productiva y con salarios elevados, lo que hará que el gasto en pensiones suba.

La pensión media

Los datos de junio indican que la pensión media era de 1.033 euros; un año antes estaba en los 1.011 euros, y en junio de 2017 alcanzaba los 921 euros. Es decir, en cuatro años ha subido un 12%. Dos factores influyen en ello: los distintos mecanismos de revalorización, pero también que los nuevos pensionistas se incorporan con salarios más elevados que los anteriores.

Eso es, precisamente, lo que se busca con una medida como la propuesta por la Unión Europea. Evitar que los nuevos pensionistas entren con pensiones cada vez más elevadas incrementando el gasto.