“Sufrirás recesiones y caídas en las bolsas. Si no entiendes lo que va a pasar, entonces no estás listo” (Peter Lynch).

Incluso los años buenos exhiben volatilidad, por lo que es importante estar preparados para capear los altibajos normales del mercado. Una caída del 5% en la bolsa es algo que estadísticamente ha ocurrido entre tres y cuatro veces al año, mientras que una corrección del 10% ocurre al menos una vez al año. Además, históricamente, se ha producido un mercado bajista con caídas superiores al 20% una vez cada tres años.

Últimamente, me preguntan algunos clientes si es sensato entrar ya en bolsa o esperar un poco. El miedo es el asesino de la mente, es imposible saberlo. Yo opino que el mejor día para invertir es hoy. Por supuesto que en algún momento va a corregir, claro que sí, pero puede ser la próxima semana, el mes que viene o el segundo semestre. Si uno espera y corrige pronto, pensaremos que somos unos gurús, pero lo que más he visto en esta profesión es que la gente espera, sube, por ejemplo, otro 10%, después corrige un 3% y al final en términos netos se ha perdido parte de la subida.

Adivinar es imposible. Por eso veo a muchos analistas en Twitter perplejos porque no entienden por qué sigue subiendo el mercado. Claro, se trata de personas que pretenden vaticinar lo que va a ocurrir. Desde mi punto de vista, la clave está en elegir activos correctos bien diversificados y dejar que el interés compuesto despliegue su magia con el tiempo. Mover mucho la cartera sólo se puede deber en mi opinión a que los activos estaban mal enfocados (a veces sucede), a gente que se divierte con el no tan rentable trading, a profesionales que necesitan justificar su trabajo o a inversores poco pacientes que son más de dopamina que de serotonina.

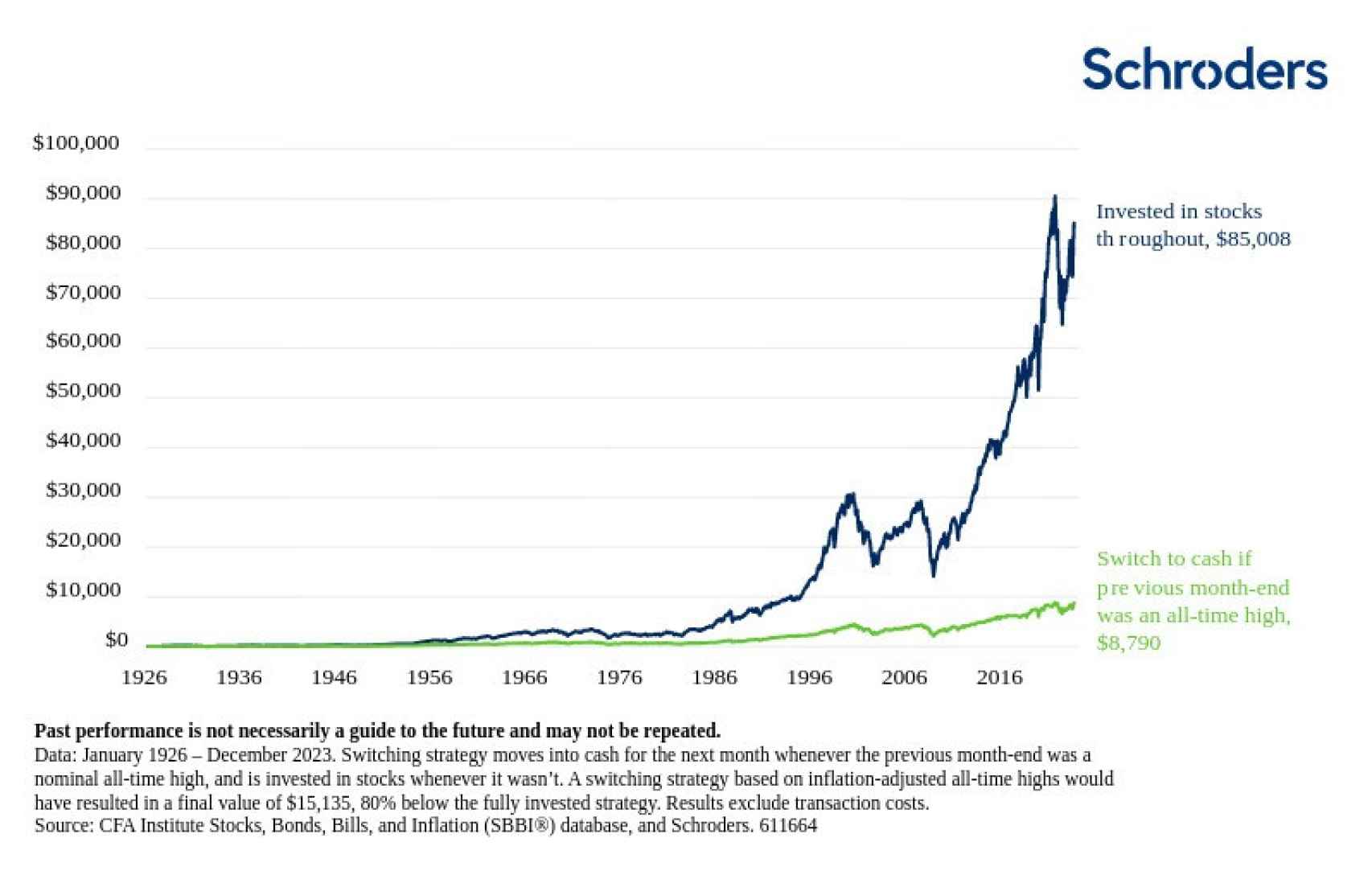

Veamos la diferencia entre estar en bolsa y olvidarse de los vaivenes y alternativamente usar una estrategia que consista en salir de bolsa si el mes pasado hubo máximo histórico (y entrar si el mes pasado no hubo máximo histórico):

1

La realidad es que sólo ha tirado de verdad la tecnología, únicamente el 24% de las compañías del S&P 500 baten al índice (la menor cifra en 30 años), hay muchos segmentos del mercado que siguen baratos y que despegarán en cuanto haya amplitud: small y mid caps, sector salud (tecnología médica, biotecnología), China, transición energética, etc.

Además, lo ha hecho básicamente Estados Unidos por dos motivos principales: la inteligencia artificial y el reciente auge de la indexación.

Los “Sietes Magníficos” son los claros responsables, aunque el mercado ya ha empezado a discriminar. No hay más que ver el reciente desempeño de Tesla y Apple. ¿Es normal que haya tanta concentración de la bolsa americana en pocos valores? Pues realmente ha sucedido casi siempre. Es más, en este gráfico, podemos ver que el caso de EE.UU. es de los más suaves:

Además, según JP Morgan, a pesar del excelente desempeño, la valoración relativa al mercado de los mencionados “Siete Magníficos” está cerca de la media y significativamente más baja que en años anteriores. Esto sugiere que el performance superior de estos titanes podría persistir durante algún tiempo:

Hace dos años, la era de tipos de interés cero estaba llegando a su fin, sacudiendo los cimientos de casi todas las clases de activos. El punto más bajo de las acciones estadounidenses se produjo en octubre de 2022. En menos de 18 meses, los mercados se han recuperado. Una vez más, toda conversación vuelve infaliblemente a la misma pregunta: ¿Es esto una burbuja?

Según The Economist, el paralelismo que les viene a la mente a muchos es la burbuja puntocom. Entonces, como ahora, las nuevas tecnologías prometían multiplicar la productividad y los beneficios, siendo la innovación en cuestión internet en lugar de la inteligencia artificial. Goldman Sachs ha analizado las valoraciones de las diez acciones más importantes del S&P 500. Con un PER promedio de 25 veces, parecen caras, pero están más baratas que el año pasado y son una ganga en comparación con el pico de la burbuja puntocom, cuando su PER medio era de 43 veces.

Hay otras señales reveladoras de que no hay euforia. La última encuesta mensual de gestores de fondos de Bank of America los encuentra más optimistas que en los últimos dos años, pero no especialmente según los estándares de largo plazo. Sus tenencias medias de efectivo son bajas, pero no extremadamente, lo que significa que no han acudido al mercado con todo lo que tienen (y tampoco están acumulando efectivo en anticipación de una caída, como lo hicieron a finales de los 90). Entre los inversores minoristas, el grupo que normalmente sostiene la etapa final y más peligrosa de una burbuja, no se ha repetido la estampida hacia los fondos tecnológicos y las acciones meme presenciada en 2021.

Un corolario es que la cartera de salidas a bolsa (OPV) debería empezar a brotar. Tanto en 1999 como en 2021, se puso en marcha. Una característica desconcertante del actual mercado alcista es que se ha producido en medio de una sequía de OPV. La consultora EY estima que las empresas que cotizan en Estados Unidos recaudaron solo 23.000 millones de dólares en 2023, en comparación con 156.000 millones en 2021. En un mercado eufórico, esa sensatez es imposible.

Si rizamos el rizo y nos centramos en las big four (Amazon, Meta, Microsoft y Nvidia), la diferencia es absolutamente bestial con respecto a las 496 restantes acciones del S&P 500:

El S&P 500 ha subido de forma seguida en noviembre, diciembre, enero y febrero. Cuando eso ha sucedido, el año completo en curso nunca ha acabado más abajo: en 14 de 14 ocasiones ha seguido subiendo, acabando el año con un 21,2% de subida media.

¿Quiere decir eso que esta vez va a pasar lo mismo? Nadie lo sabe, pero prefiero fijarme en datos que en las intuiciones de los agoreros:

La inteligencia artificial no es una moda. Considero que va a ser la gran revolución del siglo XXI y va a suponer el cambio positivo más radical que la humanidad haya experimentado hasta ahora:

¿Es Nvidia una burbuja? En absoluto, por mucho que haya subido una barbaridad, sus beneficios han subido incluso un poco más, por lo cual hasta se ha abaratado.

La empresa está explotando al máximo la “fiebre del oro” de los microchips necesarios para la inteligencia artificial. Nvidia no fabrica sus GPU, sino que los diseña y luego los externaliza principalmente con Taiwan Semiconductor, por lo que los márgenes son enormes. Generan el 80% de los chips de la IA.

A mi modo de ver, la clave a futuro es que la empresa sea capaz de generar moat (foso) como en su momento lo hicieron, por ejemplo, Microsoft, Amazon y Google (que casualmente hoy son sus principales clientes al ser los líderes de la nube). Si Nvidia consigue que sus chips sean imbatibles o que a las compañías les dé pereza cambiar, seguirá triunfando sin parar siendo la “envidia” del mercado.

Pero, si las big tech logran fabricar sus propios semiconductores para quitarse de en medio a Nvidia rápidamente (lo están intentando de facto), sus beneficios se reducirían y la cotización cedería.

Lo cierto es que Nvidia no tiene capacidad para abastecer a todo el mercado que va a emerger, por lo que, aunque pierda cuota, puede seguir creciendo en facturación. No obstante, el control de Nvidia en el mercado de hardware parece seguro para los próximos años. El despliegue de sus propios chips por parte de los gigantes de la nube todavía es limitado. Y Nvidia tiene CUDA, una plataforma de software que permite a los clientes adaptar los chips a sus necesidades. Es popular entre los programadores y dificulta que los clientes cambien a semiconductores rivales, que CUDA no admite.

Se habla mucho de los “Siete Magníficos”, pero fijémonos en qué ha hecho un selecto club de gigantes europeos en comparación con el S&P 500 y el Euro Stoxx 50 (cesta equiponderada que incluye a LVMH, Hermès, Safran, Schneider, ASML, Ferrari y Novo Nordisk):

Llevo todo lo que llevamos de siglo gestionando grandes patrimonios. Desde que comencé en esta profesión, todos los años se dice que la bolsa europea está más barata que la estadounidense. Claro. Por supuesto que sí. Y seguramente siempre será así. Estamos comparando un continente lento con una bestia de la innovación.

Yo invierto esencialmente en EE.UU. y selectivamente en Europa (y Asia). Esta infografía de Financial Times es reveladora. Observemos la abismal diferencia en productividad entre Europa y Estados Unidos:

Hablando de segmentos baratos del mercado y de sinsentidos, prestemos atención a este curioso gráfico que revela el mundo al revés: a la izquierda, evolución reciente de la energía sucia; a la derecha, la energía limpia:

¿Está China barata? Analicemos Alibaba (que vale lo mismo que 10 años atrás): hace lo mismo que Amazon, vende y gana parecido a Amazon, tienen cuotas mundiales similares. Sin embargo, Amazon está 10 veces más cara.

Os deseo una feliz semana llena de energía recordando esta famosa cita de Terry Smith: “A la hora de predecir los movimientos de la bolsa, hay dos tipos de personas: las que no pueden hacerlo y las que saben que no pueden hacerlo. Es más seguro y rentable estar en el segundo grupo”.