20120811_WBD002_0

La amenaza Over the Top: el terror/oportunidad de las operadoras

Noticias relacionadas

Over the top. Esas tres palabras juntas dan mucho miedo a las grandes operadoras telefónicas mundiales, y a las pequeñas también, pero menos, porque no tienen red propia… ¿A qué nos referimos con servicios over the top (OTT de aquí en adelante)? Pues cualquier tipo de contenido/servicio externo al sistema de redes telefónicas y que aprovechan precisamente estas conexiones para establecerse. Una vez definido, te contamos por qué son el terror y a la misma vez una oportunidad para las operadoras móviles del mundo…

El problema llamado OTT

Ejemplos de servicio over the top hay muchos: Whatsapp, Spotify, Skype… y casi todo lo que hace Google. ¿Qué tienen en común? Son negocios que se pueden dar porque hay redes de datos (fijos, móviles) servidas por los operadores. ¿Todo lo que hay en Internet? No, no es eso necesariamente. Yo creo que el ejemplo de Whatsapp es el más fácil de entender: sin las redes de datos móviles no podría existir simple y llanamente, no tendría sentido alguno y nadie pagaría los famosos 90 céntimos… Eso es un servicio over the top.

sms_españa-1

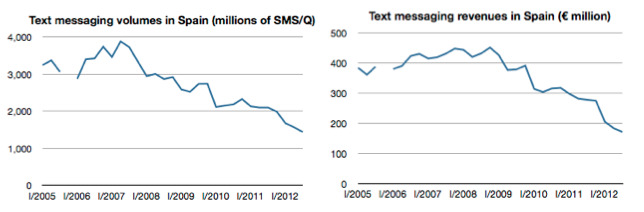

La mensajería instantánea es el paradigma del daño que se puede hacer a una operadora. En 4 años se ha pasado de 450 millones de ingreso por SMS en España a menos de 150 y bajando… Ahí es nada. Son servicios que existen gracias a las redes que las operadores han creado (y que cuestan mucho más que eso en montarse y mantenerse) y que además tienen que adecuarse a los cambios tecnológicos con los años. Por ejemplo, Vodafone y Movistar han invertido una millonada para que el 3G pueda llegar a núcleos rurales en los últimos dos años, supongo que muchos lo habréis notado. Esto hace que al final, las operadoras no puedan diferenciarse, por lo que tengan que ir siguiendo más o menos las mismas estrategias. ¿Soluciones para ahorrar costes? Hacerlo a medias. Un ejemplo reciente es el despliegue de fibra conjunto que van a hacer Orange y Vodafone.

fiber-optic

Esto no es exclusivo de España, ni mucho menos, y de igual manera ocurre en Inglaterra, Estados Unidos, Alemania, Francia… Para el consumidor tiene algo bueno a corto plazo, que la única forma de diferenciación tiende a ser el precio, por lo que se dispara una guerra de precios, que en primer lugar nos ayudará en nuestra batalla con nuestros bolsillos, pero al final, cambiará el paradigma, como ha ocurrido con la subvención en Movistar y Vodafone y simplemente ocurrirá con Orange, quieran o no (ya estaréis viendo los signos de que va a pasar también: Delfín 12 SIM, Delfín 35 SIM…).

Esto no es nuevo y es algo que César Alierta, CEO de Telefónica Grupo, en una de sus más recordadas intervenciones, intentó hacer ver. Sus palabras se recuerdan menos que su aparente estado de embriaguez, así que recordémoslo:

Lo que viene a decir parecía algo inaudito: ¿cómo va a pagar Google por utilizar las redes de Telefónica? Pero si lo pensamos, ¿dejaríamos que alguien hiciera dinero con un negocio utilizando nuestro piso sin cobrar nada a cambio? Cuando se dijeron estas palabras, hace 3 años, la respuesta rápida de cualquiera que lo oyera era “pero es que sin esos contenidos nadie necesitaría el uso del servicio de datos, por lo que no ganarían dinero ni utilizarían sus redes”. Y no les faltaba razón, pero el problema es cuando lo que se da es sustitutivo de otro tipo de ingresos.

Estas palabras tuvieron eco de nuevo en el último Mobile World Congress, y realizadas por el mismo protagonista: “No es sostenible invertir más en terminales que en redes, o pagar enormes cantidades en tasas y espectro al tiempo que se exige mayor celeridad en el despliegue de redes de nueva generación”. Pues hombre, soplar y sorber a la vez es imposible, en eso tiene razón.

La consecuencia: todos iguales

2006-10-30 13 telefonillo

Esta tendencia a la indeferenciación se basa en lo que yo llamo

La moda de la voz ilimitada no hace más que acercarnos a esta profecía cada vez más, la voz ya no es un argumento, por lo que en un tiempo no tan lejano, pasará a ser vozIP, de tal manera, que ya todo dependa de los datos, no sólo la oferta, si no el servicio en sí. Y finalmente, ilimitados en datos también. ¿No os recuerda al modelo de negocio de los servicios básicos como las eléctricas o el agua? Pues hacia eso vamos… ¿O no? Es lo que yo llamo “la tarifa telefonillo”, la cual se está adelantando a mis previsiones, en muchos años.

Los revenues de las operadoras no paran de caer y caer, y tienen que encontrar soluciones alternativas, porque esto ya no es cosa de la crisis, que también ayuda, pero esto es un problema mayor. El ahorro es algo que se aprende en épocas de necesidad pero ya no se olvida, da igual la pasta que tengamos, que si hemos aprendido una rutina en pos de una eficiencia de nuestra economía, la seguiremos haciendo, a no ser que nos convirtamos de un año para otro en el próximo Kobe Bryant o en un feliz poseedor de un billete de Euromillón premiado con 5+2. Por tanto, la estrategia de bajada de precios para diferenciarse no es sostenible, y lo único que va a generar es problemas a medio plazo para nuestra macroeconomía, pues son de las más grandes multinacionales que habitan nuestras tierras, y si cae un gigante, tiembla la tierra.

La oportunidad: disfrazarse de OTT

Las operadoras tienen que hacer algo para no caer demasiado pronto en el “canutismo” y tienen dinero y oportunidades de sobra, y sobre todo, cerebros de sobra, así que si se creyera algo más en la libertad creativa a sus “curritos” y menos en las ideas trilladas de sus mandamases, podrían dar con la tecla.

Spotify Movistar

Un ejemplo de abordaje es llegar a acuerdos con servicios OTT de renombre, como puede ser Spotify. Y eso ha hecho Movistar (y antes Yoigo). Conmigo, Spotify es más barato. ¿Cómo no va a funcionar eso? No es que sea un driver de elección de operador fundamental, pero es diferenciación. A igualdad de condiciones alguien que le guste mucho la música o que ya sea usuario de Spotify, elegirá Movistar como solución.

¿Y no sería mejor tener acceso en exclusiva? Pues no, porque por mucho que Telefónica pagase a los suecos, esto implicaría la muerte del servicio y por tanto, que otro ocupara su lugar. Por eso ninguna operadora compra Whatsapp, porque entonces todo el mundo se migraría finalmente a otro servicio. ¿Por qué? Porque todos los que no fueran de esa operadora, no tendrían acceso y sería más sencillo cambiar de servicio que pelearse por cambiar de operador, ya sea porque estás satisfecho o porque tienes vigente tu contrato de permanencia. De nuevo, estrategia de precio. Pero es una posibilidad a tener en cuenta, y que puede funcionar.

Otro tipo de abordaje es intentar competir contra esos servicios OTT. Es el ejemplo de Joyn, el servicio de mensajería multioperador que se lanzó definitivamente hace unos meses en España, y anteriormente en otros países: Inglaterra, Alemania, Francia… Joyn no funciona, ¿por qué? Porque Whatsapp y Skype llegaron primero. Pero no es más de lo mismo, lo que pasa es que no se ha sabido vender bien: no consumen datos de nuestra tarifa (excepto para Orange), por lo que el traspaso de imágenes, vídeos, ficheros y videollamadas no nos repercutiría ningún problema para con nuestro bono de datos, y tiene más funcionalidades, pero funciona regular, no es demasiado intuitivo y sobre todo, nadie entiende lo que se pretende. Simplemente, habría que monetizarlo, pero cuando tu competencia es gratuita es más que imposible, por lo que apaga y vámonos.

Pero hay infinidad de servicios contra los que competir: Dropbox para empresas, servicios de música, de vídeo, de televisión a la carta, tipo Netflix… Y eso es lo que va a ir esto. Canutos con servicios, por lo que pasará de ser un modelo de proveedor a un modelo auténticamente de servicio. Acabaran dando en la tecla, Telefónica tiene ventaja porque todo lo que no se ha gastado en una infraestructura heredada de un monopolio de la época del franquismo lo han podido invertir en I+D y en un departamento gigante solamente dedicado a esto, mientras que el resto tiene menos gente encargada de esto. Acuerdos con Microsoft, con Spotify, con distribuidoras de cine, de televisión… Es sólo el principio, y cuanto antes se pongan manos a la obra mejor para ellas, y mejor para nosotros, que tendremos un mercado otra vez con una oferta rica en diferenciación, rica en contenidos, y no basada en un canuto rojo, naranja o azul.

Estamos a las puertas de ver algo digno de recordar: o bien cambia totalmente el paradigma de uno de los modelos de negocio más prolíficos de los últimos 20 años o bien vemos como se termina convirtiendo en un servicio básico más. Esperemos que lo primero.