Llevamos varios meses consecutivos marcando récords de gasto en pensiones, y me temo que pronto va a dejar de ser noticia en sí mismo, porque no será un hecho atípico ni novedoso, sino un punto más en una tendencia ascendente.

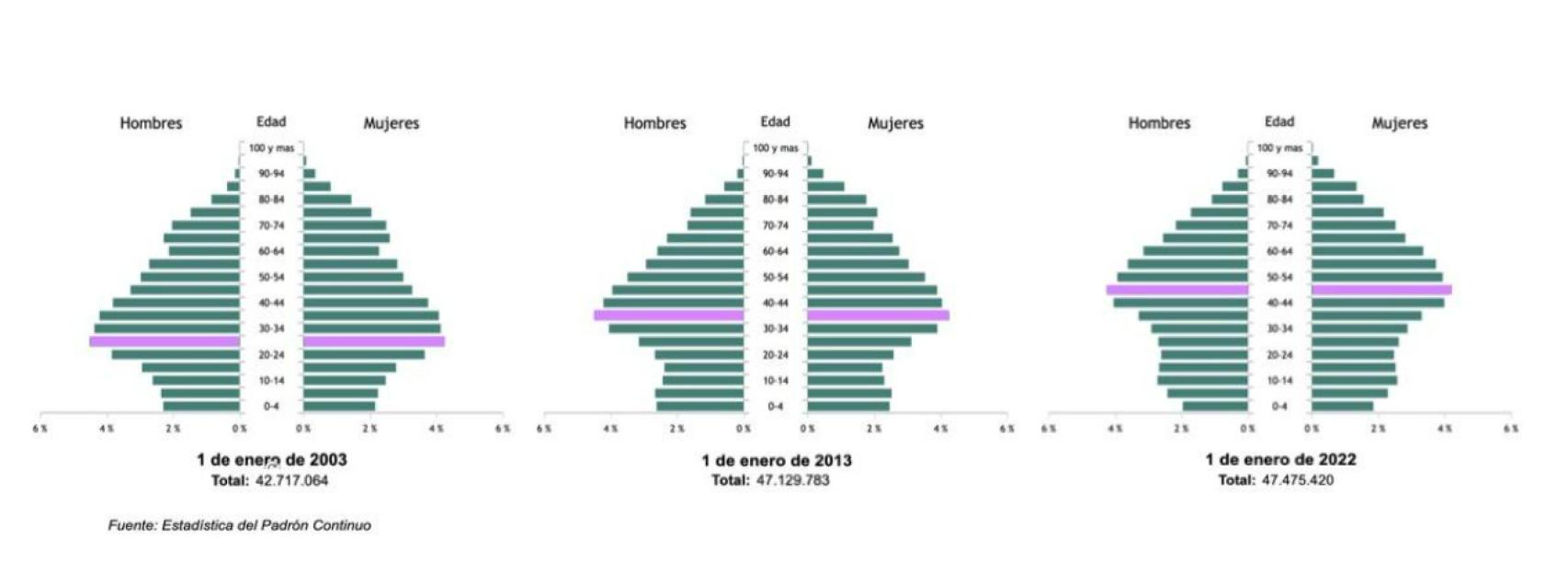

Por una parte, no hace falta más que echar un vistazo a la forma que va dibujando la pirámide poblacional en las dos últimas décadas, para ver que esos jóvenes que iniciaban su carrera profesional en la franja de los 25-30 años, casi un 9% de la población total, seguían siendo líderes en la pirámide 10 años después, en sus 35-40, y siguen siendo la franja más numerosa de la población en la actualidad: la los de 45-50, entre los que me encuentro.

Y espero, como todos mis coetáneos, que sigamos avanzando con salud y buenas perspectivas laborales en la pirámide de 2033, la de 2043 –en la que llegaremos a la franja de 65-70, ¿la de la jubilación?- y, como mínimo, en la de 2053.

Pensiones

¿El problema? Que viendo la forma de peonza que va adquiriendo la pirámide, los de 25-30, que tendrán mi edad dentro de 20 años, apenas superarán el 5% de la población bajo los supuestos actuales. De hecho, en la actualidad, la población mayor de 65 años equivale a un 30% de la población entre 16 y 64 años (empleada o no), y allá en ese 2053, esta ratio estará en torno al 60%.

Pero el incremento de gasto no sólo se debe a que con el recorrido por las franjas de la pirámide poblacional el número de jubilados vaya incrementándose, que también, sino porque su formación supuso un incremento de productividad que permitió salarios más elevados y, por tanto, sus pensiones correspondientes también lo son.

Tampoco podemos olvidar que, con la incorporación de las mujeres al mercado laboral, el número de pensionistas también aumenta, porque esa mujer ya no es un complemento que incrementa la pensión de su cónyuge, sino una pensión en sí misma (y una cotización adicional, por supuesto).

Con la incorporación de las mujeres al mercado laboral, el número de pensionistas también aumenta

Así que tenemos, en primer lugar, cada vez más jubilados por nuestra estructura demográfica; en segundo, estos jubilados tuvieron acceso a trabajos de mayor cualificación que sus padres y tienen derecho a pensiones más elevadas (su contribución a la Seguridad Social mientras estaban en activo también era más elevada); y, en tercer lugar, un mecanismo de revalorización de estas pensiones vinculado al IPC que, en un entorno de inflación como el que estamos viviendo, ha hecho que las pensiones contributivas se hayan elevado un 8,5% en el último año. Superamos los 12.000 millones de euros ya en julio, en el anterior récord y, aproximadamente, 1 de cada 9 euros que se producen en España (PIB) se dedican a pagar pensiones contributivas.

¿Esto es mucho? ¿Es poco? Permitidme reformular la pregunta desde la perspectiva de los pensionistas: ¿es suficiente para las pensiones mínimas? ¿es necesario para las pensiones máximas? Y desde la del Estado: ¿es sostenible el sistema actual de solidaridad intergeneracional?

Considerando repuestas a ambas preguntas, cada vez me cuesta más ver aquello del “café para todos” y atender a la cifra de pensión media como indicador de bienestar de los pensionistas.

¿De verdad las subidas tienen que ser en la misma proporción para todos? En un sistema que no se sostiene financieramente, ¿tienen que subir las pensiones mínimas lo mismo que las máximas? ¿el efecto en la renta de los pensionistas es el mismo cuando la pensión es la única fuente de ingresos que cuando es una renta que se suma a otras?

Con la subida de las pensiones se pretende que los jubilados mantengan su poder adquisitivo, pero tanto en los ingresos como en los gastos (inflación) sabemos que el efecto de un incremento es mucho más relevante en las rentas más bajas que en las más altas.

Nos encontramos ante un sistema con un déficit estructural que no resolverán las perspectivas de crecimiento (ni demográfico y ni económico) de los próximos años, y cuya solución no sólo ha de venir, como en los últimos años, incrementando ingresos desde la parte de los cotizantes, sino que exigirá una reducción de gasto en la parte de los pensionistas. Pero no creo que el café para todos sea la solución más eficiente ni, por supuesto, la más redistributiva.

Tenemos un sistema de pensiones que, al igual que el sistema sanitario o el educativo, se diseñó para otra sociedad, diferente en numerosos aspectos y en la que las cuentas cuadraban. Ahora estamos en otra y tenemos que sentarnos a redefinir el sistema (oh, sorpresa), no sólo a parchearlo para que el siguiente lo resuelva.