El siglo XX fue, sin duda, el del “mundo occidental”, con el liderazgo europeo en su primera parte (el imperio británico, Francia y los dos intentos frustrados de Alemania de asumir el liderazgo mundial) y de EEUU tras la Segunda Guerra Mundial. Así, en 1960, tal y como señala GATE Center (véase www.gatecenter.org), el “centro de gravedad económico mundial”, medido por el PIB y por el comercio, se situaba en mitad del Atlántico Norte.

En efecto, Europa Occidental y EEUU representaban en ese año el 73% del PIB mundial, mientras que China y el resto de Asia (excluyendo a Japón y Oriente Medio) apenas alcanzaban el 5%. Sin embargo, desde ese año, el peso de Europa Occidental y de EEUU en el mundo ha ido cayendo, mientras que el de Asia ha ido aumentando.

Así, seis décadas después, Europa Occidental y EEUU apenas representan el 44% de la actividad económica mundial, han perdido 30 puntos, mientras que Asia (sin Japón ni Oriente Medio) incluyendo a China ya alcanza el 29% del PIB mundial. Si a eso añadimos Japón, que pesa un 6% y los países del Golfo y Oriente Medio (4%), ya estaríamos en una cifra cercana a la de Occidente. Pero la cuestión no es sólo como estamos ahora, sino la dinámica. El “centro de gravedad económico global” se ha ido desplazando hacia el Pacífico y la tendencia es que siga haciéndolo en las próximas décadas (véase Gráfico 1).

Gráfico 1. Centro de Gravedad económico mundial (GATE center). Fuente: GATE center

Y no sólo se trata de los gigantes asiáticos, China e India. Debemos también considerar a economías ya consolidadas, como Corea del Sur o Singapur, y países con un fuerte potencial de crecimiento, como Tailandia, Vietnam, Indonesia, Pakistán, Filipinas, Malasia o Bangladesh.

Por todo ello, no es exagerado afirmar, como hacen muchos economistas y analistas geopolíticos, que “el siglo XXI pertenece a Asia”.

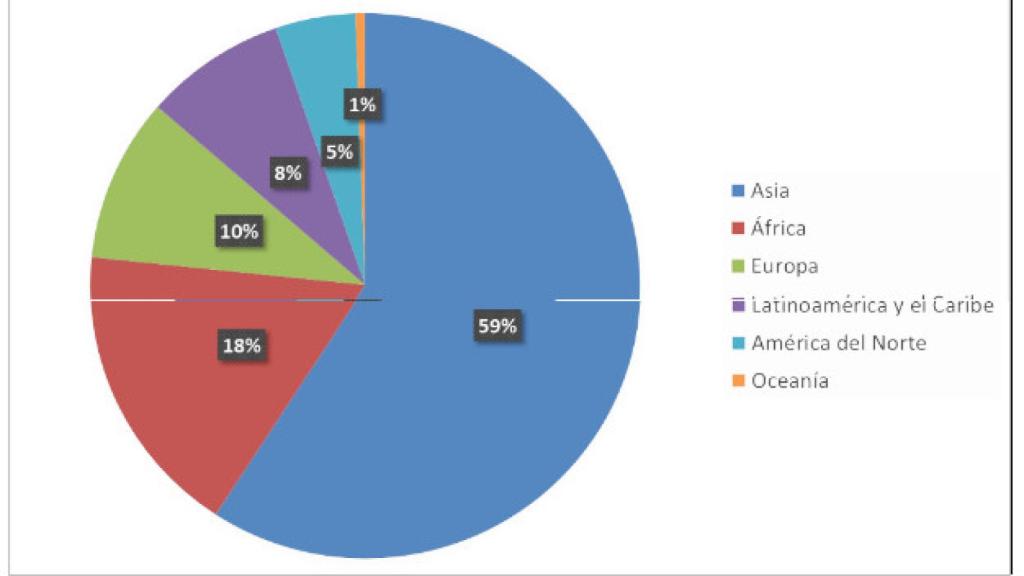

La razón es bien sencilla. Partimos de que hoy Asia tiene un porcentaje de la población de casi el 60% del total mundial, tal y como señala el Gráfico 2.

Gráfico 2. Distribución porcentual de la población (2022). Fuente: Naciones Unidas.

El hecho de que la renta per cápita del continente asiático sea muy baja es lo que explica que el tamaño económico de esta región (resultado de multiplicar la población por dicha renta per cápita real) no sea muy elevado, hasta la fecha, pese al tamaño de la población. Pero la tendencia a ganar peso mundial es evidente.

Precisamente porque parten de rentas per cápita muy bajas, su potencial de crecimiento económico hará que el PIB asiático acabe siendo el 60% del PIB mundial sólo con que consigan una renta per cápita igual a la media del conjunto del planeta. Es decir, no hace falta que se produzcan “milagros” económicos, como el de Singapur o Corea del Sur, o que tengan la renta per cápita de EEUU o Australia para que Asia se convierta en la primera potencia mundial en algún momento de este siglo.

La tesis de Simon Commander

Frente a esta hipótesis sobre la inevitable futura hegemonía asiática, han surgido algunas voces discordantes, como la del profesor Simon Commander, economista, socio director de Altura Partners y profesor de economía de la London Business School y del IE Business School.

Su tesis es que, aunque es innegable el éxito reciente de Asia (él excluye tanto Oriente Medio como el Golfo y los países del sur de Rusia) en los últimos años, tal y como recoge el “Centro de gravedad económico mundial” de GATE, el potencial de crecimiento adicional del continente muestra síntomas de agotamiento, como consecuencia de su propio diseño institucional. Así lo explica en su reciente libro “The connections world. The future of Asian Capitalism” , de Cambridge University Press (2022), en torno al cual tuvimos hace un par de semanas un intenso debate organizado por GATE.

¿En qué consiste este diseño institucional que, según Commander, lleva consigo el germen del estancamiento relativo de Asia, de forma que este continente nunca logrará adelantar, en términos de PIB a Occidente?

Gráfico 3: “The connections world”. Fuente: Cambridge University Press (2022).

El diseño institucional asiático, aunque no es idéntico para todos los países, tiene elementos comunes. Básicamente, consiste en que buena parte de la estructura productiva, sobre todo en el pujante sector industrial y tecnológico, se encuentra en manos de potentes conglomerados, propiedad de familias, que se heredan de forma dinástica, con un elevado poder de mercado y una intensa relación con el poder político, relación que se retroalimenta en ambas direcciones, tal y como señala el Gráfico 4.

En una dirección, el poder político cuida a estos grandes grupos empresariales a través de grandes contratos públicos, licencias concedidas de forma discrecional, regulación favorable, subsidios y transferencias, acceso a financiación a través de la banca pública, o una política de defensa de la competencia inexistente o que no se aplica.

Gráfico 4: Las conexiones entre el poder político y los grupos económicos. Fuente: The Connections World, Simon Commander y Saul Estrin, Cambridge University Press (2022).

Por su parte, el poder empresarial cuida al poder político y a los partidos políticos con puestos en los consejos de administración, cargos en sus empresas, participación en los beneficios o en los activos de los conglomerados, donaciones a partidos políticos o a políticos individuales, pagos bajo cuerda y corrupción, sobornos y creación de puestos de trabajo por encima de lo necesario para funcionar de forma competitiva.

Todo este mundo de interconexiones ha resultado en unos grupos empresariales de carácter familiar-dinástico, que perviven en el tiempo, impidiendo la movilidad social y la “destrucción creativa” schumpeteriana, que posibilite la aparición de nuevas empresas innovadoras y la desaparición de empresas obsoletas. Porque, con todo ese apoyo público, directo e indirecto, estos grupos económicos erigen infranqueables barreras de entrada frente a posibles competidores.

Gráfico 5: Grado de concentración de las 10 principales compañías del país.

En el Gráfico 5, tomado del libro de Simon Commander, se presenta el grado de concentración de las 10 principales empresas de cada país, medido por el porcentaje del PIB que representan sus ingresos. Destaca el caso de Corea del Sur, donde solamente Samsung representa más del 20% del PIB del país o el caso de Tailandia con el Grupo CO, de la familia Chearavanont, o el del Grupo Adani en India.

En China o Vietnam esta estructura de interconexiones se ve agravada por una estructura política basada en un único partido político, que acapara un gran poder sobre el mundo económico. En la India, la existencia de muchos partidos es una ventaja, pero se pierde por el mayor peso de la banca pública, cargada de morosidad, y que se centra en la financiación de proyectos de poco recorrido estratégico empresarial.

Este diseño institucional perverso, además de perjudicar la igualdad de oportunidades y la equidad, se traduce en un menor ritmo de innovación. El incentivo a invertir en I+D o a incorporar procesos innovadores es muy pequeño, dado el prevalente mecanismo de extracción de rentas, que se perpetúa en el tiempo gracias a las conexiones políticas y la falta de competencia. Todo ello ralentiza el progreso tecnológico y la productividad, que es el motor del crecimiento económico a largo plazo. Un ejemplo que ilustra este hecho es la ratio de inversión en I+D. Con la excepción de Corea del Sur, en el resto de los países su nivel de gasto en I+D está por debajo de lo que correspondería a economías de su misma renta per cápita. Y es especialmente bajo en Indonesia y Filipinas. Otra medida del fracaso innovador de estos países es el escaso número de patentes en comparación con EE.UU. Si en el gigante americano tienen lugar 940 patentes por millón de habitantes, en China apenas alcanza los 310, en Tailandia los 55, en Vietnam 23 y en India, 10. Corea del Sur vuelve a ser otra excepción con 2.306 patentes por millón de habitantes.

Mi respuesta a Simon Commander

Aunque su tesis sobre el diseño de ese mundo de conexiones que caracteriza el capitalismo asiático es interesante y está muy bien ilustrada en su libro, no creo que sea motivo suficiente para augurar un estancamiento en el ritmo de crecimiento de las economías de ese continente. Y ello por varios motivos:

i) En primer lugar, aunque los factores institucionales son relevantes, el ritmo de crecimiento de estos países va a estar dominado por su proceso de acumulación de capital físico, humano y tecnológico. Y habrá convergencia, aunque no sea plena, con la renta per cápita de EEUU o de los países más desarrollados. Tomemos el caso de China. Alcanzó en el año 2.000 la renta per cápita de EEUU de 1900. ¡Un siglo de retraso! Y hoy sigue teniendo, pese a su diferencial de crecimiento, una quinta parte de la renta americana y un tercio de la española. Eso nos da una idea del recorrido que todavía tiene la economía china en las próximas décadas, y no digamos la india o la de otros países asiáticos incluso más pobres.

ii) En segundo lugar, aunque unas elevadas ratios de concentración empresarial no son deseables, la medida de Simon (Gráfico 5) en relación al PIB doméstico de cada país, no es la apropiada. Al tratarse de empresas globales (piénsese en Samsung o Huawei), su medida de poder de mercado debe hacerse en relación al PIB mundial, no al de su propio país. Este error, que muchas veces cometen las autoridades de la competencia europeas, que miden el grado de concentración relativo al PIB europeo en vez del mundial, impide la aparición de gigantes tecnológicos europeos, que compitan con los americanos. No cometamos en Asia los mismos errores que hemos cometido en Europa.

iii) En tercer lugar, no parece robusta la correlación entre el modelo de conexiones y la capacidad de competir y de innovar en esos países. Corea del Sur tiene el triple de patentes que EE.UU. Y China, es cierto que tiene la tercera parte de las patentes americanas y eso no es un buen indicador. Pero, ¿es el indicador relevante? Porque con un peso en la economía mundial inferior al americano (18% versus 24%), China acapara el 30% de las exportaciones mundiales, mientras que EEUU solo alcanza el 18%, más o menos la mitad. ¿Se puede ser “poco competitivo” o “poco innovador” y exportar tanto?

iv) Hay una cuestión de tipo “temporal” en lo que se refiere a las consecuencias de tener estos poderosos grupos económicos familiares dinásticos con fuertes conexiones políticas. Volvamos a tomar el caso de EEUU ¿Acaso no han tenido grupos familiares similares en su historia del siglo XX: los Ford, los Hearst, los Rockefeller, los Carnegie, los Morgan…? Todos ellos con fuertes conexiones políticas. ¿Le fue mal a EEUU con estos grupos empresariales? ¿Le impidieron crecer, innovar y convertirse en el líder económico mundial? ¿No está viviendo Asia algo parecido a lo que vivió EEUU hace un siglo o menos? ¿Y que decir del Reino Unido, Francia, Italia, Alemania o incluso la propia España? ¿No han tenido estos países una red de potentes empresas familiares interconectadas y con influencias políticas? ¿Les ha ido mal?

v) Finalmente hay una cuestión de tipo “sección cruzada”. Es decir, comparar distintos modelos institucionales de diferentes zonas del mundo en la actualidad. ¿Hay alguien que pueda decir que el diseño institucional de Asia es peor que el de Latinoamérica, Europa del Este y no digamos África? Dos investigadores de la Universidad de Saint Gallen han elaborado un “índice de calidad de las élites de cada país”, basado en un conjunto de variables, cuantitativas o cualitativas. El resultado es que, de los 30 mejores países, seis son asiáticos. Singapur ocupa el puesto número 1, Japón el 18, Corea del Sur el 19, China el 27 y Tailandia el 30. España ocupa el puesto 34 e Italia el 40.

En conclusión, pese a que su modelo institucional es mejorable y probablemente tenga que hacer reformas para alcanzar la renta per cápita de los países más desarrollados, no creo que Asia esté sobrevalorada. Su papel hegemónico en el mundo es inevitable y ello tendrá consecuencias no sólo económicas y geopolíticas, sino también sociales y culturales. No lo veremos los miembros de nuestra generación, pero sí los de generaciones futuras. Tratar de impedirlo a base de aranceles, guerras comerciales o incluso conflictos armados no conseguirá evitarlo y se traducirá en una pérdida de bienestar para Occidente.