"El mercado no es un invento del capitalismo. Siempre ha existido. Es un invento de la civilización" (Gorbachov).

Hace pocas semanas, se publicó el informe Guide to the Markets que cada trimestre elabora JP Morgan. En esta ocasión, me ha parecido relevante, de cara a lo que queda de año, extraer algunos gráficos a modo de resumen de los casi cien que contiene el documento.

La escasez de microchips del pasado reciente generó inflación de costes. Tenía su origen en el desarrollo de los coches autónomos, el 5G y el covid (cambio en los hábitos de consumo electrónico), factores que dispararon la demanda de chips en un momento en el que la inversión en los cuatro años previos en la industria de semiconductores de medio y bajo rendimiento había sido muy reducida.

Las grandes inversiones que los gigantes de los microchips hicieron después han provocado que estemos comenzando a ver deflación de semiconductores. Llega hasta el punto de que algunas compañías desean abordar movimientos de consolidación para racionalizar sus capacidades ante el nuevo escenario de caída de exportaciones de los principales países productores.

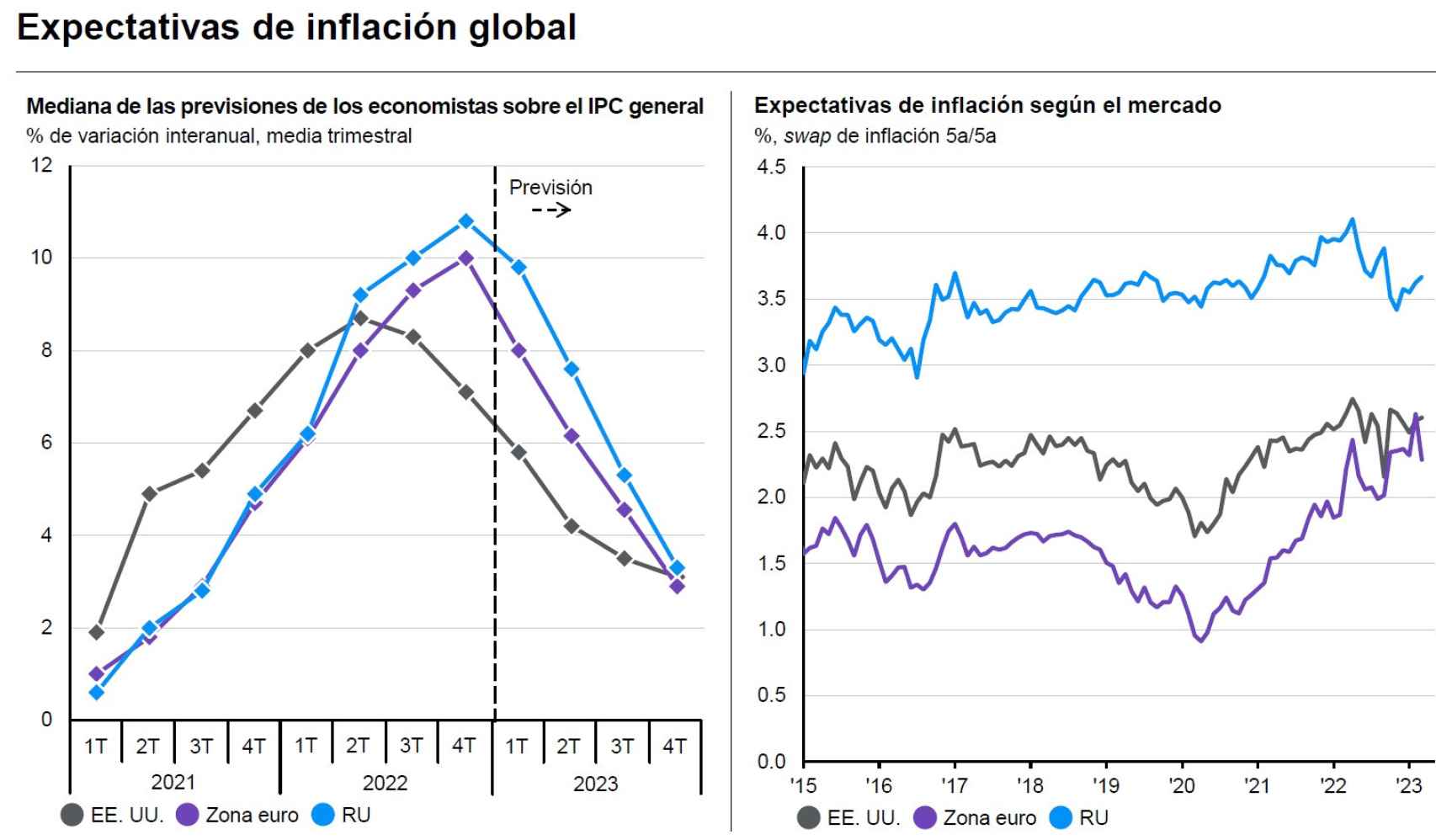

El mensaje más importante es que una de las principales fuentes de inflación del pasado podría estar desapareciendo. Aquí podemos comprobar las expectativas de inflación vigentes actualmente:

Expectativas de inflación global

Igualmente, podemos comprobar que los tipos de interés oficiales de los bancos centrales se van a moderar. En la eurozona, podrían equilibrarse a medio plazo en torno al 2,50%:

Política monetaria global

España es, entre los países desarrollados, el que tiene más porcentaje de la población con vivienda propia. Y es, tras Italia, el que más proporción de habitantes tiene con la hipoteca ya pagada:

Mercados inmobiliarios globales.

Los beneficios empresariales van a verse impulsados en 2024. Además, el PER de las acciones no está especialmente disparado. Es decir, sólo la bolsa nos permitirá batir la inflación con claridad:

Expectativas de beneficio empresarial y valoración de renta variable.

La era de tipos cero se terminó, por ello las acciones growth sufrieron en 2022 (y parte de 2021) con las fuertes alzas de tipos de interés. Motivos: 1) la sensibilidad a los tipos (los modelos de descuento de flujos con el que se establecen los precios objetivos de las acciones afectan más a los beneficios futuros, es decir, al growth) y 2) el apalancamiento (las empresas value suelen tener un endeudamiento superior, niveles de inflación más elevados son favorables para agentes endeudados).

Este año, se están cambiando las tornas ante la expectativa de freno en las subidas de tipos y bajadas a finales de año o principios del próximo (los colosos de la tecnología ya están subiendo y, en cuanto se vaya el miedo a la recesión, subirán las tecnológicas emergentes). Opino que debemos estar invertidos de forma estructural en growth y de forma complementaria en value. Veamos en esta infografía qué segmentos se comportan mejor y peor cuando suben los tipos de interés (y viceversa):

Correlación de renta variable global con tires del Tesoro.

En el siguiente gráfico, podemos ver la ponderación de los diferentes sectores en las distintas áreas geográficas. También vemos los pesos de los sectores en los índices value y growth. Destaca la fortaleza de la tecnología en EE.UU. (lo cual justifica que su PER sea más alto en términos históricos, es decir, no está cara su bolsa, sino que su economía es mucho más innovadora) y su baja ponderación en Europa (pésima en el caso de Reino Unido). En los mercados emergentes, la tecnología es potente, principalmente por China.

Pekín tiene la voluntad y la capacidad de gestionar cualquier desaceleración sin generar riesgos sistémicos. El hecho de que se preste atención a un crecimiento moderadamente más bajo, pero sostenible, no debería impedir a los inversores a medio plazo que aprovechen las oportunidades que ofrece ese crecimiento, no sólo en China, sino en el conjunto de Asia:

Ponderación por sectores de RVG.

El mercado bajista bursátil provocado por la pandemia fue el más corto de todos los de la historia:

Mercados alcistas y bajistas en EEUU.

Los buybacks (recompras de acciones o autocartera) están aumentando con fuerza (Google y Facebook son buenos ejemplos). Los bajistas y los que menos simpatizan con el capitalismo suelen criticar estas recompras, ya que argumentan que son algo así como estratagemas de las grandes empresas para evitar que las acciones sigan cayendo. La realidad desde mi punto de vista es otra: tras mercados bajistas que castigan siempre en exceso las valoraciones de las firmas de calidad, ¿qué mejor inversión puede hacer una buena empresa que comprar acciones de sí misma?:

Beneficio empresarial y rentabilidad por recompra en Europa.

Ojo, porque la mejor inversión para los próximos 10-15 años según JP Morgan es… China:

Expectativas de rentabilidad de los activos.

Cambiando de tercio, veamos estas curiosidades sobre la esperanza de vida en el mundo desarrollado:

Esperanza de vida.

Por cierto, si eres de los que deja el dinero en la cuenta corriente sin darle importancia, piensa que 100.000 € al 0% de rentabilidad con una inflación media del 2% hace que tus ahorros valgan 45.000 € dentro de 40 años:

Inversión en efectivo.

No cabe duda de que la bolsa es históricamente el activo de inversión estrella:

Riesgo vs Rentabilidad.

Y, finalmente, aquí podemos comprobar qué activos se han comportado mejor y peor cada año en la última década, así como su rentabilidad anualizada:

Rentabilidad por clases de activos.

Terry Smith, gestor estrella de fondos de inversión, nos suele recordar que “A la hora de predecir los movimientos de la bolsa, hay dos tipos de personas: las que no pueden hacerlo y las que saben que no pueden hacerlo. Es más seguro y rentable estar en el segundo grupo”.