Salvo por las malas noticias, referidas a problemas con los flujos migratorios o crisis en el suministro de gas, atascos en el Canal de Suez, ataques terroristas, hambrunas y epidemias, guerras civiles o conflictos entre países, etc., la presencia positiva de África en los medios de comunicación es prácticamente nula.

Por eso ha destacado la buena y sorprendente noticia de la llegada, por primera vez en la historia, de un equipo africano, el de Marruecos, a las semifinales del Mundial de fútbol de 2022. Y, si África apenas aparece en los medios de comunicación, mucho menor es, si cabe, el hueco que encuentra en la agenda política nacional o europea.

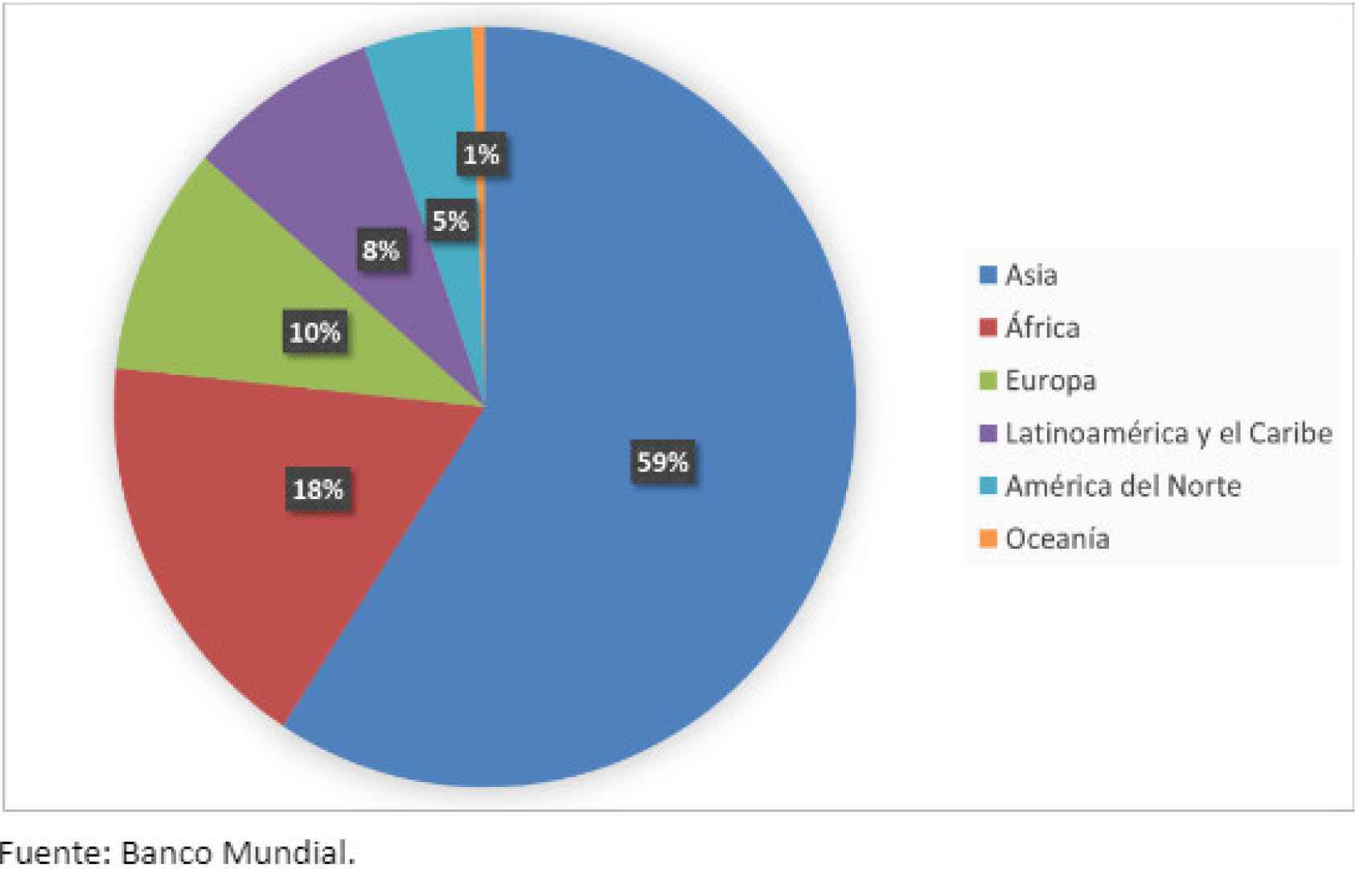

Pese a este ninguneo, lo cierto es que África es el segundo continente más extenso del mundo, con más de 30 millones de kilómetros cuadrados, cinco veces más grande que Europa (sin incluir Rusia, Turquía, Armenia o Azerbaiyán) y 60 veces el tamaño de España. Y, si nos fijamos en la población, los datos son también bastante llamativos, tal y como recoge el Gráfico 1.

Gráfico 1: Distribución de la población mundial en 2021

En 2021 África ya había sobrepasado los 1.300 millones de habitantes, es decir, el 18% del total mundial, el segundo continente más poblado del planeta. Su población supera a la suma de las de Europa, América del Norte y Oceanía, es decir, lo que se conoce como el “mundo occidental”, que apenas llegan al 16%. Y, las perspectivas a medio plazo son incluso más llamativas.

África es el continente donde más rápidamente crece la población, en torno a un 2,5% anual. Eso quiere decir que, en unos 30 años, se habrá duplicado, llegando a los 2.600 millones de habitantes en 2050.

África es el continente donde más rápidamente crece la población, en torno a un 2,5% anual

Ello contrasta con las previsiones demográficas de Asia y Latinoamérica, que crecerán, pero muy poco, de Norteamérica y Oceanía, que permanecerán estables, o de Europa, que apunta a una importante pérdida de población.

África será, así, la reserva de población joven mundial y ello provocará fuertes movimientos migratorios hacia Europa, que tendrá que optar por una política de inmigración ordenada e integradora o sufrir auténticas avalanchas desordenadas.

Si nos fijamos en una perspectiva estrictamente económica, el PIB de la región apenas representa el 3% del total mundial, en términos reales. Eso implica que el continente africano es la región más pobre del mundo, pues tiene la sexta parte de la renta per cápita media global.

Lo sorprendente no es este bajo nivel de renta, sino que ha estado prácticamente estancado desde 1960, cuando tuvieron lugar buena parte de los procesos de independencia de las principales potencias coloniales, fundamentalmente europeas, algunas de cuyas fechas más significativas quedan resumidas en la siguiente tabla.

Tabla 1. Descolonización de África

A finales de los años 50 del siglo pasado se produce la independencia de Marruecos y de Túnez (1956), así como las de Ghana y Guinea. En 1951 ya se había independizado Libia. Pero es en los años 60 cuando se acelera el proceso de descolonización.

Empezando por el Congo belga (actual República Democrática del Congo), el Congo francés (República del Congo), las colonias británicas de Nigeria y Somalia, y las francesas de Madagascar, Mauritania, Senegal, Mali, Chad y Costa de Marfil, todas ellas en 1960. En los tres años siguientes les siguen Argelia, Camerún, Tanzania, Uganda y Kenia. Y, a finales de la década, Botsuana y la provincia española de Fernando Poo y Rio Muni, hoy Guinea Ecuatorial.

El PIB de la región apenas representa el 3% del total mundial, en términos reales. Eso implica que el continente africano es la región más pobre del mundo.

Habría que esperar a la revolución de los claveles de Portugal en 1974 para que, en 1975, se alcanzara la independencia de Angola (África Occidental Portuguesa) y de Mozambique (África Oriental Portuguesa), así como los archipiélagos de Cabo Verde y Santo Tomé y Príncipe.

En ese mismo año se produce la descolonización del Sáhara Español. Los últimos procesos de independencia fueron los de Zimbabue (antigua Rodesia británica) en 1980, Namibia en 1990, Eritrea (de Etiopía) en 1993 y Sudán del Sur (de Sudán) en 2011.

En el Gráfico 2 presento el peso relativo de África y de China en la economía mundial. Como decía antes, lo llamativo no es el escaso nivel relativo de África, sino su estancamiento a lo largo de estas seis décadas, pese a tratarse de una región emergente y de haberse liberado del yugo colonial al principio del período. Conviene aclarar que se trata de un peso relativo.

Es decir, que África ha continuado creciendo, pero lo ha hecho al mismo ritmo de la economía mundial (aproximadamente un 3,5% real anual en promedio). Pero, al tratarse de una región emergente, uno esperaría que su crecimiento fuera superior a la media, de forma que ganara peso relativo en el PIB real global. Esto ha sido lo que ha ocurrido con China, por poner un ejemplo, y que queda ilustrado en el Gráfico 2.

Gráfico 2: Peso de África y de China en el PIB mundial

Desde 1960 a 1990 la economía china era más pequeña que la del conjunto de África. En 1990 se produce la igualación. Y, después, el despegue del gigante asiático, que ha multiplicado por seis (desde el 3% al 18%) su peso en la economía mundial, mientras que África ha permanecido estancada en términos relativos.

Es posiblemente este exiguo peso en la economía global lo que explica el relativo desinterés sobre la realidad africana. Pero ¿es este “desinterés” compartido por todos los países? En absoluto. El olvido es, paradójicamente europeo, pese a haber sido su metrópoli hasta hace relativamente poco tiempo.

El interés por África

En los últimos 20 años China se ha convertido en el principal inversor en la región, desplazando tanto a las antiguas metrópolis europeas como a Estados Unidos. El papel de China ha sido doble. Por un lado, convertirse en el principal prestamista o inversor financiero en la región. Y, por otro, se ha erigido como un gran inversor en infraestructuras, financiadas a cambio de materias primas.

En palabras de D. José Segura, director de Casa África (véase su excelente página web), “China es el nuevo colonizador del continente africano. Pero se trata de un colonizador mucho más inteligente que lo que fueron sus predecesores europeos”. No sólo busca el suministro de materias primas, agrícolas, energéticas y minerales, incluyendo las llamadas “tierras raras”.

En los últimos 20 años China se ha convertido en el principal inversor en la región, desplazando tanto a las antiguas metrópolis europeas como a Estados Unidos

También promueve el desarrollo de la región a través de una intensa inversión en infraestructuras, tanto de comunicación interna como de una red de puertos, especialmente en el litoral occidental y en el norte (Marruecos), buscando el comercio internacional.

“Un ejemplo simbólico de esta presencia china lo pudimos comprobar hace pocos días, cuando la Comunidad de Estados de África Occidental (CEDEAO) puso la primera piedra de una flamante nueva sede en Abuya (Nigeria) que será construida por los chinos y entregada 'llave en mano' a modo de regalo”.

Por su lado, Rusia ya tuvo fuertes vínculos con África durante los procesos de independencia (por ejemplo, Egipto y Sudáfrica y, posteriormente, Angola y Mozambique). En la actualidad busca fundamentalmente la cooperación militar y en energía nuclear, dado que sus necesidades de energía fósil las tiene cubiertas domésticamente.

Según el Instituto de Estudios Estratégicos, el interés del Kremlin por los países de esta región ha sido notorio desde el comienzo del siglo XXI y, más concretamente, tras la anexión de Crimea en 2014 y su progresivo aislamiento internacional de Rusia. Desde entonces, Rusia ha recuperado y reforzado sus relaciones —y creado otras nuevas—con algunos países subsaharianos en el ámbito militar, económico, diplomático y cultural.

El interés del Kremlin por los países de esta región ha sido notorio desde el comienzo del siglo XXI y, más concretamente, tras la anexión de Crimea en 2014

Además, y en este contexto, Rusia se alimenta del desgaste de las relaciones entre países subsaharianos y sus socios occidentales tradicionales, como Francia o Estados Unidos.

La no condicionalidad de dichos acuerdos con principios como el respeto de los derechos humanos, la transparencia o la lucha contra la corrupción —como sí ocurre con países occidentales—, así como su narrativa antioccidental, han favorecido el acercamiento ruso con algunos países africanos aislados o alejados de la comunidad internacional, como Sudán o Zimbabue, pero también con otros que, como Mali, se están alejando de la influencia occidental.

A estos factores, se suma la creciente oposición social en otros países subsaharianos — República Centroafricana, por ejemplo— a la presencia de tropas internacionales y occidentales, así como la percepción de fracaso de algunas de las misiones internacionales y occidentales presentes en la región.

Una de las principales dimensiones de esta cooperación es el comercio armamentístico desde Rusia hacia países subsaharianos, que representa el 44 % del total de armas importadas en África subsahariana. Así, Rusia es con mucha diferencia el principal proveedor de armas de la región, seguido de Estados Unidos (17%), China (10%) y Francia (el 6,1%).

En lo que se refiere a Estados Unidos, lejos quedan las manifestaciones de Trump calificando a algunos países africanos (además de otros centroamericanos) de “agujeros de mierda”.

Tal y como narra el propio José Segura en un artículo reciente, la victoria demócrata de Joe Biden conllevó un giro de 180 grados de la política exterior. La prueba está siendo estos días en Washington, donde los norteamericanos han acogido a 40 jefes de Estado africanos, buscando que los Estados Unidos vuelvan a ser un socio fundamental y recuperen ese prestigio con muchos de los países africanos.

Una de las principales demandas africanas es plenamente geopolítica: la mayor presencia de África en los grandes órganos de decisión internacional

Una de las principales demandas africanas es plenamente geopolítica: la mayor presencia de África en los grandes órganos de decisión internacional, como el G-20, en el que Biden parece dispuesto a asegurar un asiento africano, y en el Consejo de Seguridad de Naciones Unidas, donde los africanos no quieren uno, sino dos puestos permanentes. La cumbre llega en un momento clave.

Por un lado, el apremio al que someten varios factores negativos. El Cuerno de África (en especial Somalia), y el Sahel viven una terrible hambruna. Y a la emergencia alimentaria se le suma el componente de seguridad, del que los norteamericanos están muy pendientes por el auge del yihadismo en puntos como el Sahel, el norte de Nigeria o Somalia, y que amenaza con extenderse hacia los países costeros de África Occidental.

Por el otro, empiezan a aflorar las primeras noticias positivas alrededor de la puesta en marcha de la Zona de Libre Comercio Africana, la AFCFTA (por sus siglas en inglés), la que se convertirá en la zona comercial más grande del planeta y que tiene como gran objetivo incrementar el comercio intra-africano.

Si ahora en Europa el 67% de lo que se produce acaba en algún país europeo, en África ese porcentaje es solo del 15%. Y esa cifra sigue situando al continente en la periferia.

Frente a este interés Chino-Ruso-Americano en el continente africano, parece que Europa se ha quedado atrás, pese a su proximidad geográfica y sus vínculos históricos.

La Asociación África-Europa con horizonte 2030 parece más bien una declaración de intenciones. Los proyectos ambiciosos como el Plan Solar Mediterráneo para suministrar de electricidad generada por placas fotovoltaicas en el Sáhara o el gasoducto Nigeria-Marruecos, que situaría a España en una óptima posición energética, parecen bastante parados.

Pese a ello, la relación de España con el continente africano en materia empresarial ha crecido exponencialmente en los últimos años. Según Casa África, en la actualidad, más de 1.500 empresas españolas operan en África y, desde 2015, España exporta más al continente africano que a otros mercados con mayor relación histórica, como América Latina.

Por todos estos motivos, desde Gate Center hemos hecho un análisis de cual es el “centro de gravedad económico” de África y cómo se ha ido desplazando en los últimos años.

Centro de gravedad económico

Al igual que hicimos con el conjunto de la economía mundial, con Latinoamérica y con Europa Occidental, esta semana hemos presentado nuestro “Gravity Center GATE Africa”.

Ponderamos el peso de cada uno de los 54 países en el total del continente, tanto el PIB como las exportaciones, por sus coordenadas geográficas, longitud y latitud, y obtenemos una coordenada sintética, que sería el “centro de gravedad económico y comercial” de África. Los resultados se resumen en el Gráfico 3.

grafico 4

En 1960, el centro de gravedad económico de África se situaba bastante al sur del continente, en la República del Congo. Con los años se fue desplazando hacia el norte y hacia el oeste, en parte por el menor peso de Sudáfrica, pero sobre todo por el tirón de los países del Mediterráneo, tanto los petroleros y gasísticos (Argelia y Libia) como, sobre todo por el mayor de peso de Marruecos y de Egipto, dos de los países más exitosos de la región, pese a no ser productores de energía.

En los últimos años, Etiopía y Kenia también están creciendo de forma notable y desplazando el centro de gravedad hacia el este.

Tabla 2. Peso económico de los principales países de África

La Tabla 2 recoge los pesos de los 10 principales países, que explican el 80% del total regional, y su evolución en las últimas décadas. Sudáfrica y Nigeria representaban casi el 50% del PIB de la región en 1960, pero ahora no llegan al 33%, debido sobre todo a la caída del peso relativo de Sudáfrica. Por el contrario, Egipto, Etiopía, Kenia y Marruecos han elevado su importancia en la economía regional.

Europa no puede permitirse ser un actor secundario en este continente. Y mucho menos ser un convidado de piedra. Por ello, una vez finalice el conflicto de Ucrania, que absorbe buena parte de la agenda europea, debe retomar de forma urgente su estrategia para convertirse en el socio prioritario del continente africano.