“Escucha y ten mente abierta, pero no permitas que nadie te diga quién eres”. (Jeff Bezos).

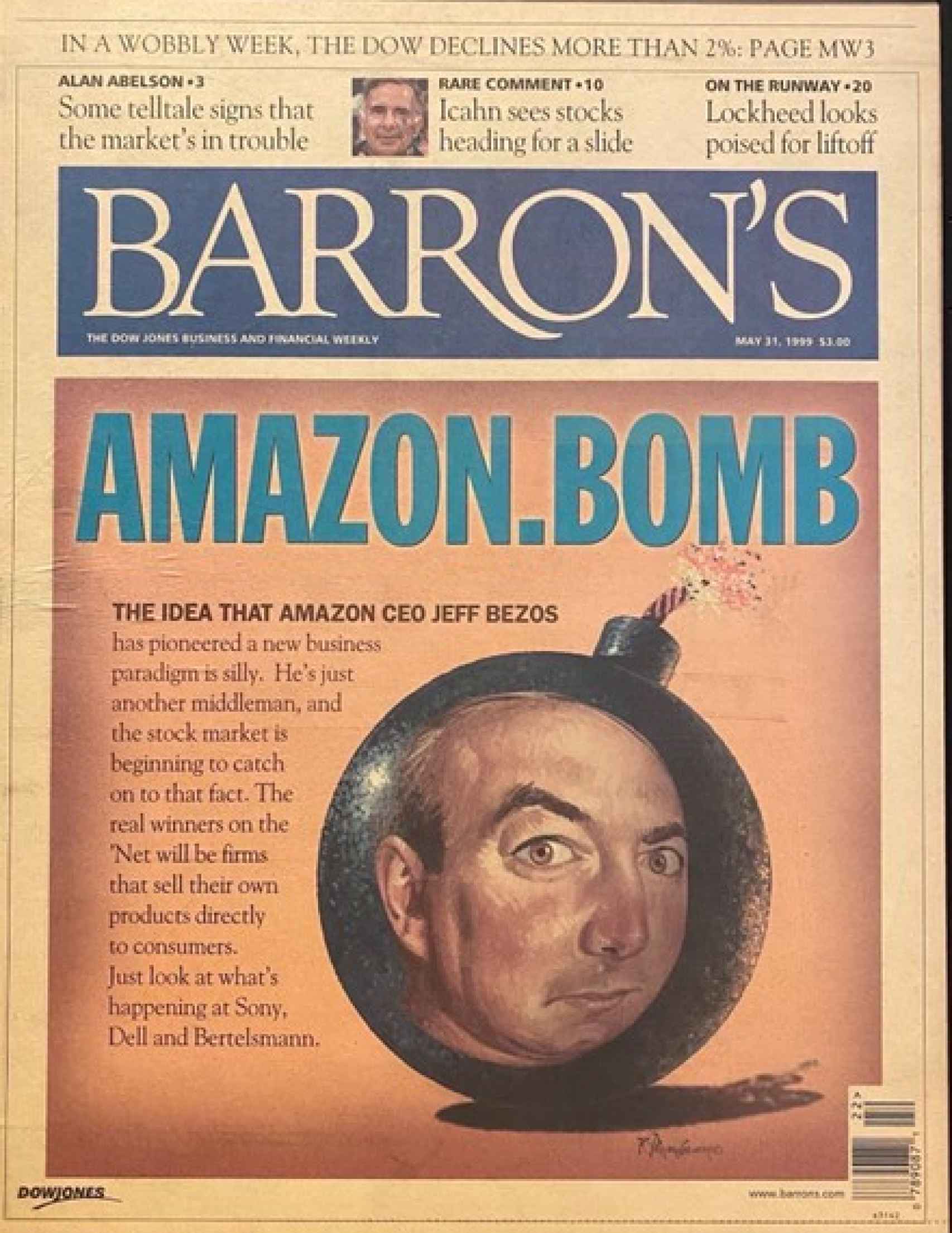

La potente frase anterior la citó el fundador de Amazon en Twitter el 11 de octubre de 2021 como respuesta a la portada de Barron’s que se muestra a continuación, publicada el 31 de mayo de 1999 (es decir, 22 años atrás) y que tachaba de tontería el nuevo paradigma de negocio de Amazon calificando a Bezos como un mero intermediario más.

El magnate estadounidense, cuyo abuelo paterno nació en Villafrechós (un pueblo de Valladolid), dijo esto a sus accionistas en 1997:

“Nuestro liderazgo en el mercado lo medimos en términos del crecimiento de clientes e ingresos, del grado en que nuestros clientes continúan comprándonos de forma repetida y de la fortaleza de nuestra marca. Hemos invertido y continuaremos invirtiendo agresivamente para expandir y aprovechar nuestra base de clientes, marca e infraestructura a medida que avanzamos para establecer una firma duradera”.

Si bien casi todo el mundo conoce a Amazon como el gigante del comercio electrónico y quizás también como el gigante de la computación en la nube (Amazon Web Services, AWS), muchos de sus otros grandes segmentos en crecimiento son menos conocidos.

[Amazon vs Alibaba: ¿auge o caída del comercio online?]

Además, la mayoría de los inversores tienen problemas para valorar la empresa basándose en el PER, ya que, según este ratio, la empresa siempre ha estado algo cara, pero ha recompensado a los accionistas a lo largo de los años. Tiene todo el sentido del mundo, Amazon es junto a Tesla la empresa con más sesgo growth de entre todos los gigantes tecnológicos. En este artículo, describiré los segmentos más interesantes de la empresa basándome en un análisis brillante publicado en UncoverAlpha.

Toda su estrategia se basa en economías de escala, y esto se puede ver en todos sus negocios. La compañía continúa reinvirtiendo las ganancias de sus segmentos rentables para crear nuevos segmentos que se basen en economías de escala. Pueden hacerlo gracias a sus posiciones financieras: la empresa busca constantemente el crecimiento de los ingresos y los clientes y, más tarde, se centra en la rentabilidad.

Este diagrama representa las líneas de negocio más importantes:

Comencemos con la joya de la corona: el negocio en la nube (supone el 14% de los ingresos de Amazon, pero representa el 74% de los beneficios). Amazon inició su negocio de AWS a partir de una necesidad propia. A principios de la década de 2000, sus ingenieros se quejaban de que dedicaban demasiado tiempo a mantener y crear infraestructura de software. Para abordar este problema, Amazon centralizó el proceso de creación y oferta de software de administración de bases de datos para sus propios equipos para que pudieran concentrarse en otras cosas.

La computación en la nube es una de las industrias de mayor crecimiento y, dado su tamaño y crecimiento, está destinada a ser una de las industrias más grandes del mundo. Según Fortune Business Insights Global, el mercado de la computación en la nube se situó en 405.000 millones de dólares en 2021 y se convertirá en un mercado de 1,7 billones de dólares para 2029 con una CAGR (tasa de crecimiento anual compuesto) del 20%.

Además, sólo el 10% de la tecnología del mundo ha migrado a la nube, lo que significa que lo mejor está por llegar, y servirá como columna vertebral de infraestructura crítica, similar a la industria de las telecomunicaciones que brinda acceso a internet.

AWS es el mayor proveedor de la nube y este gráfico resume qué tan rápido ha crecido y cuán grande se ha vuelto. En 2021, la unidad generó 62.200 millones de dólares de ingresos con un margen del 30%:

Éstos son algunos de los clientes de AWS:

Adobe, Agencia Espacial Europea, Airbnb, AOL, Baidu, BMW, Bristol-Myers Squibb, Canon, Citrix, Coinbase, Departamento de Estado de EE.UU., Disney, Dow Jones, ESPN, Expedia, Financial Times, General Electric, Hitachi, Johnson & Johnson, Kellogg's, Lamborghini, Lyft, McDonald’s, Meta Platforms (Facebook), Ministerio de Justicia del Reino Unido, NASA, NASDAQ, Netflix, Nokia, Novartis, Pfizer, Philips, Pinterest, Reddit, Samsung, SAP, Schneider Electric, Securitas Direct, Siemens, Sony, Spotify, Tata Motors, Time, Twitter, Unilever, WeTransfer, Xiaomi, Zillow.

Netflix era uno de los clientes clave en el pasado. Llevaba constantemente su capacidad al límite debido a la afluencia de nuevos usuarios y contenido, y ayudó a que AWS creciera mucho en sus primeros días. Hoy por hoy, Netflix paga casi 20 millones de dólares al mes a AWS por sus servicios.

Vemos que también hay instituciones gubernamentales. Personalmente, tengo la sensación de que el hecho de que el Departamento de Estado sea cliente junto a la evidente batalla que la nación emprende frente a China por la supremacía tecnológica mundial, harán que, por ahora, la primera superpotencia deje de lado las amenazas antimonopolio hacia gigantes como Amazon.

AWS es el jugador líder con una cuota de mercado del 30%. Sin embargo, Azure (Microsoft) ha estado creciendo muy rápido y acercándose en los últimos años. Google Cloud está en el tercer puesto, pero algo lejos todavía:

La oferta de productos de AWS se puede dividir en:

- Almacenamiento

- Computación

- Redes

- Software como servicio

Entonces, podemos decir que hay dos categorías: infraestructura como servicio y plataforma como servicio.

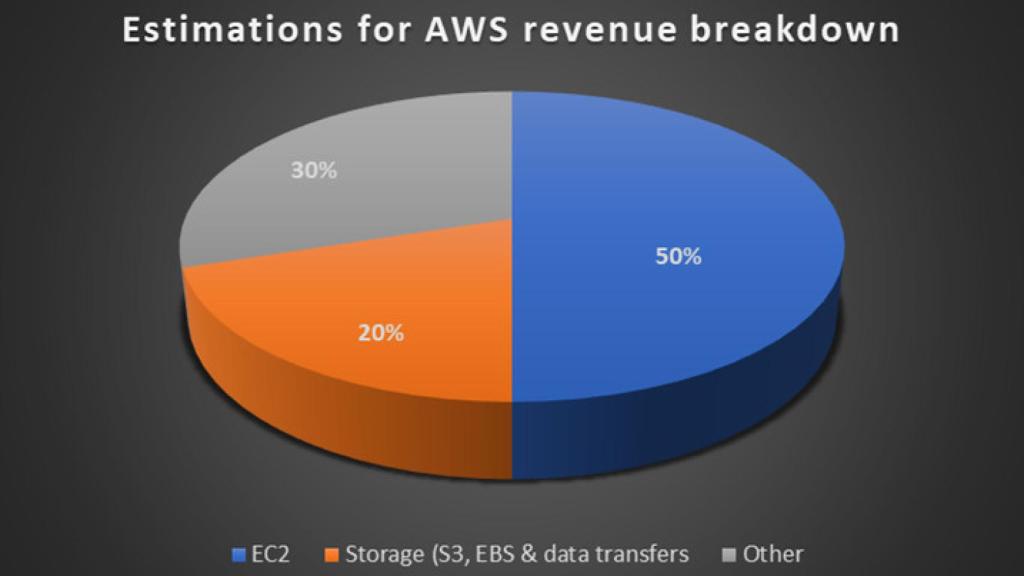

Se estima que el 70% de los ingresos de AWS provienen de la computación (EC2 es su producto) y del almacenamiento:

El cambio a otros proveedores de la nube es muy caro. Las tarifas por transferencia de datos son muy altas y permiten blindar a los clientes. Desde el punto de vista del inversor, es bueno porque significa que las barreras de entrada son altas y es difícil robar clientes a AWS a menos que algo significativo los moleste.

El comercio electrónico es la semilla con la que Amazon comenzó. Siempre ha tenido acuerdos con proveedores (al por mayor) para luego vender a los clientes. Pero, en los últimos tiempos, ha evolucionado de forma que también ofrece productos de terceros vendedores para que vendan directamente a los clientes y Amazon sólo sirve como plataforma en la que un vendedor puede publicar su oferta.

También se encargan del cumplimiento, del embalaje y del proceso de envío al cliente. Amazon se dio cuenta de que así no tenía que preocuparse por el inventario, la marca de los artículos, la calidad, lo que esté de moda, etc. Este enfoque ha ido creciendo y representando una parte cada vez mayor de sus ingresos por comercio electrónico:

La publicidad de Amazon consiste en que muchos vendedores anuncian sus productos en la plataforma, y es una característica de venta adicional. Además de los anuncios en Amazon, también están Twitch e IMDb.

Un beneficio real cuando hablamos de los anuncios de Amazon es que controla todo el ecosistema, por lo que son uno de los mayores beneficiarios del cambio de privacidad que implementó Apple, que limitó las empresas de tecnología cuya publicidad podía rastrear a las personas. Es más, si eres vendedor de Amazon, consideras imprescindible utilizar la publicidad de Amazon para tener éxito con tus ventas, ya que la competencia es feroz.

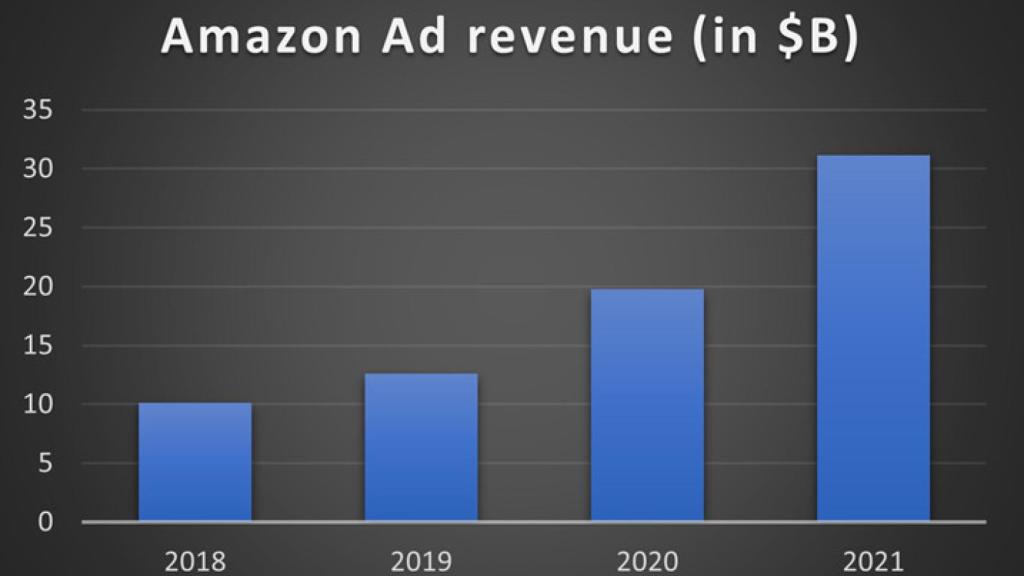

Sin verse afectado por el cambio de iOS, Amazon es ahora uno de los jugadores publicitarios más grandes del mundo, con ingresos por este epígrafe de más de 31.000 millones de dólares en 2021 y con crecimientos interanuales del 57% y del 58% en 2020 y 2021, mostrando resultados mucho más sólidos que Google y Meta.

La tendencia reciente en compañías de streaming que comienzan a aumentar los anuncios (como Netflix y Disney) debería beneficiar a Amazon. A medida que los clientes se acostumbran a los anuncios en las plataformas de la competencia, se abre la posibilidad de comenzar con anuncios en Amazon Prime Video.

El negocio publicitario se ha convertido en un segmento comercial importante para la empresa, ya que probablemente se acerque a 40.000 millones de dólares de ingresos en 2022. Es otro ejemplo de cómo Amazon aprovecha un segmento existente para vender un nuevo producto y hacer un negocio multimillonario encima de otro:

Amazon Prime brinda a sus suscriptores acceso a servicios adicionales como entrega en uno o dos días, servicios de transmisión de música, vídeo, libros electrónicos, juegos y compras de alimentos. También brinda a sus miembros acceso a un evento exclusivo de Amazon Prime Day en el que los vendedores ofrecen descuentos en productos a todos los miembros Prime. Se ha vuelto tan grande como el Black Friday. Es el segundo activo más importante tras AWS:

- El 81% de los estadounidenses de 18 a 34 años son miembros Prime. Cuando los jóvenes maduren, Prime seguirá creciendo aún más. El 59% de los hogares estadounidenses tienen al menos una membresía Prime.

- Tiene mucho potencial fuera de Estados Unidos: de los 200 millones de suscriptores, sólo 47 son clientes de fuera de EEUU. Prime no está disponible en todos los países de la UE, por lo que el potencial es grande.

- Los miembros Prime tienden a gastar más en Amazon: el 30% gasta entre 50 y 100 dólares al mes. También están muy comprometidos, ya que el 40% de los suscriptores visitan alguna de las plataformas de Amazon diariamente.

- Casi nadie cancela la suscripción después del primer año: la tasa de retención tras 30 días es del 6%, aumenta al 93% en el primer año y luego al 98% después del primer año.

- Por tanto, en tiempos de crisis, hay un gran poder de fijación de precios (moat o foso) otorgando a la firma un plus de calidad. Al igual que las suscripciones de Costco o de Microsoft Office, si suben un poco el precio, nadie se va.

Amazon Logistics es un segmento de negocio que, al igual que otros, ha sido desarrollado por las propias necesidades de Amazon. Al principio, Amazon confiaba en UPS y FedEx, pero pronto se dio cuenta de que los proveedores externos no podían entregar la totalidad de sus productos, por lo que el crecimiento de Amazon podría verse obstaculizado.

Amazon cogió el toro por los cuernos y en 2014 arrancó su unidad logística desde cero. Están invirtiendo miles de millones de dólares en la construcción de su red y lo seguirán haciendo sin descanso en los próximos años. En 2019, Amazon entregó el 46% de sus propios paquetes y, en 2021, ese número fue del 72%. En 2018, el 51% de la población de EEUU vivía a menos de una hora de un almacén de Amazon y, en 2021, creció hasta el 77%.

Amazon no tenía otra opción. Se trata de una corporación superagresiva con la satisfacción del cliente. Es una ventaja significativa a largo plazo para Amazon y un problema para los transportistas y otros jugadores de comercio electrónico como Shopify a medida que Amazon acostumbra a sus clientes a estos altos estándares de entrega gratuita en un día.

Amazon ya lanzó Logistics as a Service en Reino Unido en 2020, ofreciendo su red para la entrega de paquetes para vendedores que no venden en Amazon. Pronto expandirán esto a otros países y abrirán otra gran línea de negocio.

Amazon también descubrió que recibe muchos camiones diariamente que entregan productos en sus almacenes y se van vacíos cuando podrían llenarse con productos de Amazon: un juego de infraestructura y negocios de economías de escala. Una vez que Amazon construya este meganegocio de logística, nadie podrá competir con él, ya que se necesitarían cientos de miles de millones de dólares para construirlo.

Para no extender el análisis, no he tocado otros ámbitos igual de interesantes (aunque menos relevantes hoy en día) como Alexa, los robots aspiradores Roomba, las tiendas físicas Whole Foods, la unidad de financiación a proveedores y Amazon Pay.

El consenso de los analistas otorga un precio objetivo a la acción de Amazon de unos 169 dólares, es decir, le dan un potencial alcista del 37% aproximadamente que en mi opinión es escaso, considero que lo superará más pronto que tarde.

Recientemente, Prime Video ha estrenado la serie más cara de la historia: El señor de los anillos: los anillos de poder. Jeff Bezos siempre se ha basado en esta máxima: "En Amazon, tenemos tres grandes ideas que hemos conservado durante años y que son la razón de nuestro éxito: poner al consumidor en primer lugar, inventar y tener paciencia".