Uno de los cambios estructurales consecuencia de la crisis económica y política asociada a la pandemia de la Covid-19 ha sido la reacción, rápida y unánime, de todos los bancos centrales de los países desarrollados para evitar un desastre económico y financiero similar al de 2009-2013, tras la crisis financiera internacional conocida como la “Gran Recesión” de 2008.

La actuación de los bancos centrales ha sido doble. Una, la provisión de liquidez masiva, tanto directamente a los bancos privados como indirectamente a los mercados, mediante la compra de activos públicos y privados, a través del mecanismo conocido como quantitative easing (QE) o “expansión cuantitativa”, lo que se conoce como “política monetaria no convencional”, que se pone en práctica cuando los tipos de interés ya están suficientemente bajos como para poder ser utilizados para evitar una recesión económica.

Es cierto que esta reacción de la política monetaria no es nueva. El Banco de Japón ya utilizó este instrumento repetidas veces a principios de siglo para evitar la deflación. Pero cuando se popularizó fue durante la Gran Recesión en muchos países desarrollados. La diferencia ahora es, en primer lugar, la rapidez en la respuesta y, en segundo lugar, la unanimidad. En lo que se refiere a la rapidez, la reacción de los bancos centrales en esta ocasión ha tenido lugar apenas unos días después de la declaración oficial de la pandemia por parte de la Organización Mundial el 11 de marzo de 2020.

Así, Christine Lagarde, presidenta del Banco Central Europeo (BCE), ya escribía en su blog del BCE el 19 de marzo de 2020: “La pandemia del coronavirus es una emergencia colectiva de salud pública sin precedentes en la historia reciente. Es una tragedia humana insoportable que ha ocurrido en todo el mundo y damos las gracias a los trabajadores sanitarios que, con una gran dedicación, se sitúan en la primera línea de nuestros sistemas de salud. También es una conmoción económica extrema que requiere una reacción política ambiciosa, coordinada y urgente en todos los frentes para apoyar a las personas y empresas en riesgo”.

¡Qué diferencia con el BCE de Jean-Claude Thichet, que en julio de 2008 subía los tipos de interés unas semanas antes de la caída de Lehman Brothers, y lo justificaba por el repunte inflacionista asociado a la subida del precio de las materias primas, y lo volvió a hacer en 2011, cuando la eurozona entraba en su segunda recesión! En el BCE, el QE realmente no se anunció hasta 2012, con la llegada de Mario Draghi a la presidencia y sus famosas 15 palabras, y no se empezó a aplicar hasta 2014, alcanzando en 2016 un ritmo de 80.000 millones de euros mensuales. Los bancos centrales del Reino Unido, en 2009; de Suiza, en 2013, y de Suecia, en 2015, se anticiparon al BCE.

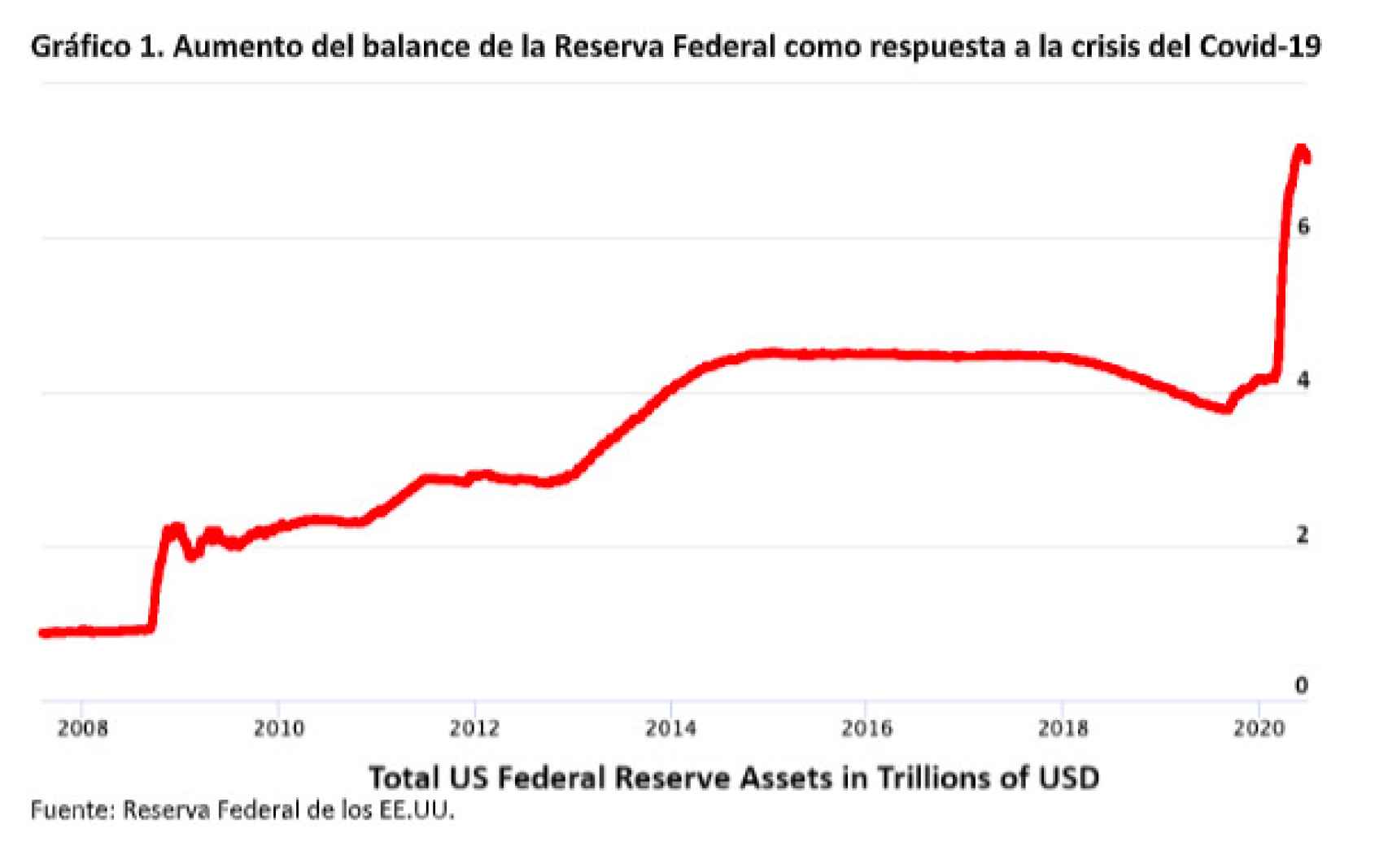

Al otro lado del charco, el entonces presidente de la Reserva Federal de EEUU, Ben Bernanke, no anunció el comienzo del QE hasta el 25 de noviembre de 2008, con un importe inicial de 500.000 millones de dólares, apenas un 3,5% del PIB americano, que tuvo tres rondas más hasta 2019, en que se empezó a hablar del tapering o "retirada gradual de los estímulos monetarios". Con la llegada de la pandemia todo cambió.

El mismo 15 de marzo de 2020, cuando el virus apenas había registrado 5.000 casos en todo EEUU, el actual presidente, Jerome Powell, anunciaba una nueva ronda de QE de 700.000 millones, que se convertirían en otros 2 billones de dólares adicionales (trillion en la nomenclatura anglosajona) a mediados del verano de 2020, hasta alcanzar los 7 billones. Es decir, una respuesta casi instantánea y cuantitativamente el triple de la de la recesión de 2008-09.

Si la actitud de los bancos centrales ha sido mucho más rápida, contundente y coordinada durante la pandemia, lo verdaderamente llamativo va a ser su respuesta de cara a la recuperación, en particular ante el previsible aumento de la inflación, que en EEUU ya es una realidad. En efecto, como ya argumentamos en el artículo de mayo de 2020, 'Choque de oferta, choque de demanda', la crisis económica asociada a la Covid-19 se puede representar como la conjunción de una gran caída tanto de la oferta como de la demanda agregada, que colapsaron de forma simultánea con la pandemia. Sin embargo, la recuperación va a ser secuencial: primero se recuperará la demanda y luego la oferta.

Ello provocará tensiones inflacionistas no desdeñables, que ya estamos viendo en los mercados de materias primas (por ejemplo, el precio del Brent ya se sitúa por encima de sus niveles previos a la pandemia) y que empiezan a notarse en los índices de precios de los países más avanzados en la recuperación. Recientemente, se ha conocido que la tasa de inflación medida por el IPC de EEUU ha alcanzado el 5,4% en junio, cuatro décimas por encima de la tasa de mayo. Pero no todo se debe a la energía. De hecho, la tasa de inflación subyacente (eliminando la energía y los alimentos frescos) se ha situado en 4,5%, siete décimas por encima del registro del mes anterior. Pese a ello, la actual secretaria del Tesoro y antigua presidenta de la Reserva Federal, Janet Yellen, ha minimizado este repunte inflacionista, incluso calificándolo de “deseable”. Y el propio Powell ha manifestado que los estímulos monetarios, el programa de QE, que asciende a 120.000 millones de dólares al mes, no se va a aminorar hasta que la recuperación no sea un hecho.

Si la reacción de la Reserva Federal era relativamente esperable, ha causado sorpresa, y positiva, la del BCE. Ha llevado a cabo una “revisión estratégica” que podemos calificar de histórica, en la medida que supone el primer cambio estructural desde su nacimiento en 1999.

La recuperación va a ser secuencial: primero se recuperará la demanda y luego la oferta. Ello provocará tensiones inflacionistas no desdeñables

En lo que se refiere al objetivo de inflación, se ha fijado en el 2%. Antes era “por debajo, pero cerca del 2%”. Con ello, en la práctica se ha elevado de forma estructural la meta de inflación, lo que supone un aumento permanente de la demanda agregada de la economía de la eurozona. Además, hará más fácil que se evite la deflación en algunos países del euro, dado que la dispersión en las tasas de inflación de los estados miembros hacía que una inflación promedio del 1%, que se consideraba “dentro del objetivo”, condenaba a la deflación a muchos países, entre otros al nuestro.

Además, el BCE ha reforzado la simetría, al enfatizar que las desviaciones al alza o a la baja del 2% van a preocupar por igual. Ello implicará que el BCE será más tolerante con inflaciones por encima del 2%, de manera transitoria, evitando las subidas de tipos como las que llevó a cabo Trichet en julio de 2008 ante el repunte transitorio del precio del petróleo. Además, reaccionará con más contundencia si la inflación cae sistemáticamente por debajo (hasta ahora no lo hacía) y tendrá en cuenta los precios de la vivienda, que no son un bien de consumo sino de inversión. En los primeros años del euro, el IPC se mantuvo estable pese a la enorme burbuja inmobiliaria y el BCE no hizo nada, pues su único objetivo era la inflación de consumo. Por el contrario, en 2008 actuó de forma procíclica, desestabilizadora, por el repunte del IPC energético, subiendo los tipos de interés cuando la deflación de activos, financieros e inmobiliarios, era un hecho.

Además de esta importante modificación de objetivos, el BCE ha anunciado un significativo cambio en sus instrumentos. El QE, hasta ahora considerado como un instrumento “excepcional”, se convierte tras esta revisión estratégica en una herramienta habitual, que complementará a la limitada política de movimientos en los tipos de interés. Es decir, el QE ha venido para quedarse. Se trata, sin duda, de una magnífica noticia. God save the QE.