El modelo occidental de “convivir con el virus”, planteado como un modelo “intermedio” entre la “inmunidad de rebaño”, de Bolsonaro, Trump y otras, y el “Covid cero” de buena parte de los países del lejano Oriente y de Oceanía, ha resultado ser un fracaso. Planteado originalmente como un “equilibrio entre la salud y la economía”, lo cierto es que, como venimos defendiendo desde hace un año, ha sido un desastre tanto para la salud como para la economía.

El modelo está basado en una política de stop and go en las medidas de contención, que se endurecen y se relajan en función de la evolución de la curva, yendo por detrás de la misma. Como, al contrario de lo que decían algunos, las sucesivas olas no han sido más suaves, sino todo lo contrario, la situación de incertidumbre se prolonga en el tiempo.

El modelo necesariamente tiene que fracasar porque nunca consigue controlar la pandemia, sino ir amortiguándola en lo posible con una panoplia de acciones que van desde la limitación de la movilidad y de algunas actividades que favorecen el contacto personal, hasta el confinamiento parcial, toques de queda y cierres de comercio y hostelería.

Además de sus consecuencias sanitarias, el modelo es muy dañino para la economía por la duración de la crisis pandémica. Y no sólo me refiero a las medidas de contención, sino al propio retraimiento voluntario, tanto del consumo como de la inversión, por no hablar de la desaparición de los movimientos de turistas internacionales. Es la duración y no el impacto de las medidas lo que destroza la economía.

Por ello, cada vez son más las voces, incluso institucionales (FMI, OCDE) que plantean que el modelo de “convivir con el virus” no ha sido el más acertado. Quizás algún día también lo haga la OMS. Ojalá. En cualquier caso, está claro que ahora ya es tarde para cambiar de modelo. Y sólo la vacunación masiva podrá sacarnos de este bucle infernal.

Pero, como ya comentamos en otro artículo, el ritmo de vacunación va a ser más lento de lo deseable. Un mínimo de seis meses, para los muy optimistas, y de año o año y medio para los pesimistas. La cuestión es ¿qué hacer hasta entonces?

Las medidas económicas diseñadas hasta ahora, provisión de liquidez y ERTE, están diseñadas para una duración corta de la pandemia. Las medidas de liquidez, préstamos con avales públicos, permiten a las empresas hacer frente a sus pagos, frente a proveedores y acreedores, en ausencia de ingresos. Pero se traducen en un aumento de su endeudamiento, por lo que no pueden sostenerse indefinidamente porque, lo que inicialmente era un problema de liquidez, termina convirtiéndose en uno de solvencia.

En cuanto a los ERTE, sirven para cubrir buena parte de los costes variables de las empresas, los costes laborales, y consiguen compatibilizar la limitación o el cierre temporal de la actividad con el mantenimiento del empleo, al menos el indefinido, y se evita la desaparición y liquidación de la empresa.

La idea inicial es que estos ERTE se irían levantando a medida que la curva de contagios-hospitalizaciones-muertes se fuera doblegando. Pero lo cierto es que, como hemos dicho antes, la curva no se doblega definitivamente, algo que sólo ocurre en el modelo oriental de “de Covid cero”. Por ello, pese a estas formidables ayudas, las empresas de los sectores más afectados, bien por las medidas de contención, bien por el retraimiento del consumo, de la inversión o del turismo, ven compensados sus costes variables (salarios y cotizaciones sociales), pero no los costes fijos.

Por tanto, todos los meses incurren en pérdidas que, de mantenerse en el tiempo, abocarán a estas empresas a su liquidación definitiva, a pesar de los ERTE y de la provisión de liquidez. Por ello, la única solución posible son las ayudas directas a las empresas afectadas por la limitación de la actividad como consecuencia de la Covid-19.

Ayudas directas

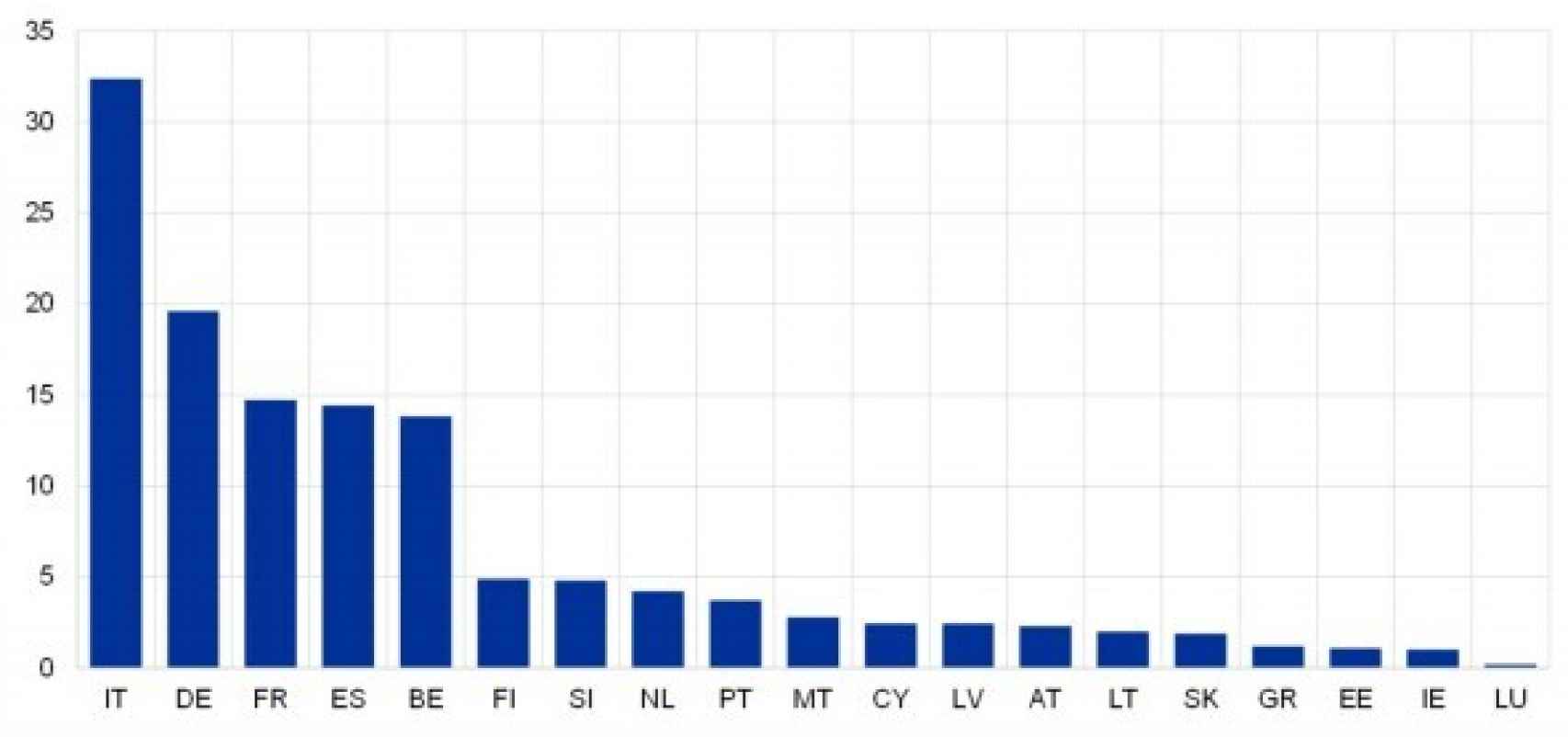

España ha sido uno de los países de la eurozona más generosos en la provisión de liquidez a empresas y autónomos, tal como recoge el Gráfico 1, tomado del Boletín Económico del BCE, con un importe ofrecido equivalente a casi el 15% del PIB de 2019, sólo por detrás de Italia, Alemania y Francia. Aunque es cierto que, a posteriori, de estas cantidades ofrecidas sólo se ha puesto en práctica un 9,7% del PIB para el caso español, se trata, en cualquier caso, de ayudas muy voluminosas.

Préstamos avalados a empresas (% PIB) Fuente: BCE, Boletín Económico 1/2021

Sin embargo, en lo que se refiere a las ayudas directas, nuestro país se ha quedado muy atrás. El Gráfico 2 recoge, utilizando la misma fuente, el ranking de los países europeos en lo que se refiere a ayudas directas, tanto por el lado del gasto como de los ingresos (impuestos) y su comparación con las medidas de estímulo aprobadas para hacer frente a la recesión de 2009 (el Plan E, entre otras, en el caso español).

Medidas fiscales contra el Covid19 con impacto presupuestario y comparación con las de medidas de estímulo de 2009 (% del PIB) Fuente: BCE, Boletín Económico 1/2021

Del Gráfico 2 podemos sacar dos conclusiones relevantes. La primera es que todos los países de la eurozona, salvo España y Luxemburgo, han puesto en marcha planes de ayudas directas más contundentes en esta crisis que en 2009. La segunda es que España es con mucho, el país de la UEM que ha aprobado menos ayudas directas, algo más del 1%, frente al 5,5% de Italia, el 4,5% de Alemania o el 5% de la “frugal” Holanda.

¿Cuáles son las causas de estas resistencias patrias a conceder ayudas directas a empresas afectadas por la suspensión de la actividad como consecuencia de la pandemia? Yo creo que se juntan 3 tipos de causas, con diferente sesgo ideológico:

1. La que siente un rechazo visceral a la idea de apoyar a las empresas, en vez de “a la gente”.

2. Los que creen que no se deben crear empresas 'zombis', mantenidas con ayudas artificiales, y que el proceso Schumpeteriano, de “destrucción creativa”, de desaparición de empresas y creación de nuevas, no debe impedirse ni intervenirse desde el sector público.

3. Los que dicen que ya nos hemos gastado mucho dinero con los ERTE (los avales no computan como déficit) y nuestras cuentas públicas se verían muy mermadas con adicionales y costosas ayudas directas.

Es decir, se trataría de la conjunción de una posición izquierdista-populista, con otra ultra liberal, acompañadas ambas con la visión ortodoxa de la estabilidad presupuestaria a ultranza. Un cóctel difícil de batir.

A los primeros les diría que ayudar al empleo y las rentas futuras, “la gente”, pasa por ayudar a las empresas, sobre todo a las que se han visto obligadas a suspender su actividad por haber sido identificada como un riesgo de propagación de la pandemia.

A los segundos les trataría de convencer diciendo que no estamos ante un proceso normal de “destrucción creativa”, sino ante una pandemia exógena, de carácter temporal y que se puede llevar por delante a muchas empresas que son rentables y solventes. Las ayudas directas o ayudas de Estado están prohibidas en la UE. Pero las relacionadas con las medidas de contención de la Covid están permitidas y países muy ortodoxos las están poniendo en práctica.

Y a los terceros les diría que, haberse gastado miles de millones de euros en ERTE y otras medidas para evitar la liquidación de las empresas y finalmente perderlas por no conceder las ayudas directas, sería un caso flagrante de “inconsistencia temporal”. Y que las quiebras y el desempleo acaban siendo más caras.

¿Ayudas a los ingresos o a los costes fijos?

Por tanto, hay que diseñar un buen mecanismo de ayudas directas que tranquilice a las tres posiciones señaladas. En buena parte de los países europeos se implementan como un porcentaje de la pérdida de ingresos de antes y después de la pandemia. Creo que este no es el mejor mecanismo por varios motivos:

1. Como hemos dicho antes, los costes variables ya han sido parcialmente cubiertos por los ERTE. Se trataría ahora de cubrir parte de sus costes fijos, para evitar su cierre definitivo. ¿Qué son esos costes fijos? Por definición, todos los costes en los que incurren las empresas tengan o no actividad: los alquileres, los términos de potencia de gas y electricidad (algo que debería ser eliminado a futuro, aunque ese es otro debate), los intereses por la deuda contraída con acreedores, los costes de mantenimiento de edificios, redes informáticas, limpieza, reparaciones, etc. Si una empresa no tiene apenas costes fijos, la ayuda directa vía ingresos le supondría una ayuda duplicada con relación a otra empresa con muchos costes fijos. No sería una buena asignación de los recursos públicos.

2. Monitorizar los costes fijos actuales es más fácil que monitorizar los ingresos del pasado. Esto es especialmente cierto para empresas que no han declarado todos sus ingresos en el pasado y ahora se verían penalizadas. Por el contrario, los costes fijos actuales siempre van acompañados de una factura comprobable y son fácilmente validables.

3. Las ayudas a los costes fijos proporcionarían una información relevante sobre el verdadero estado contable y financiero de las empresas, y facilitaría la monitorización futura sobre su cumplimiento fiscal, sobre todo en lo que se refiere al impuesto de sociedades. También daría información fiscal sobre los proveedores de servicios a estas empresas.

Sea cual fuere el mecanismo finalmente decidido, lo importante es que se haga pronto. Ello, además de evitar el colapso de muchas empresas del sector servicios, reduciría la presión actual para relajar buena parte de las medidas de contención del virus, pese a tener una incidencia acumulada a 14 días muy superior a 250, considerada oficialmente como de riesgo “extremo”.