Jerome Powell, presidente de la Fed, tras la reunión del Comité Federal del Mercado Abierto. Reuters.

La cara y la cruz de 2022: del peor año para los bonos desde 1788 a construir una cartera de renta fija al 4%

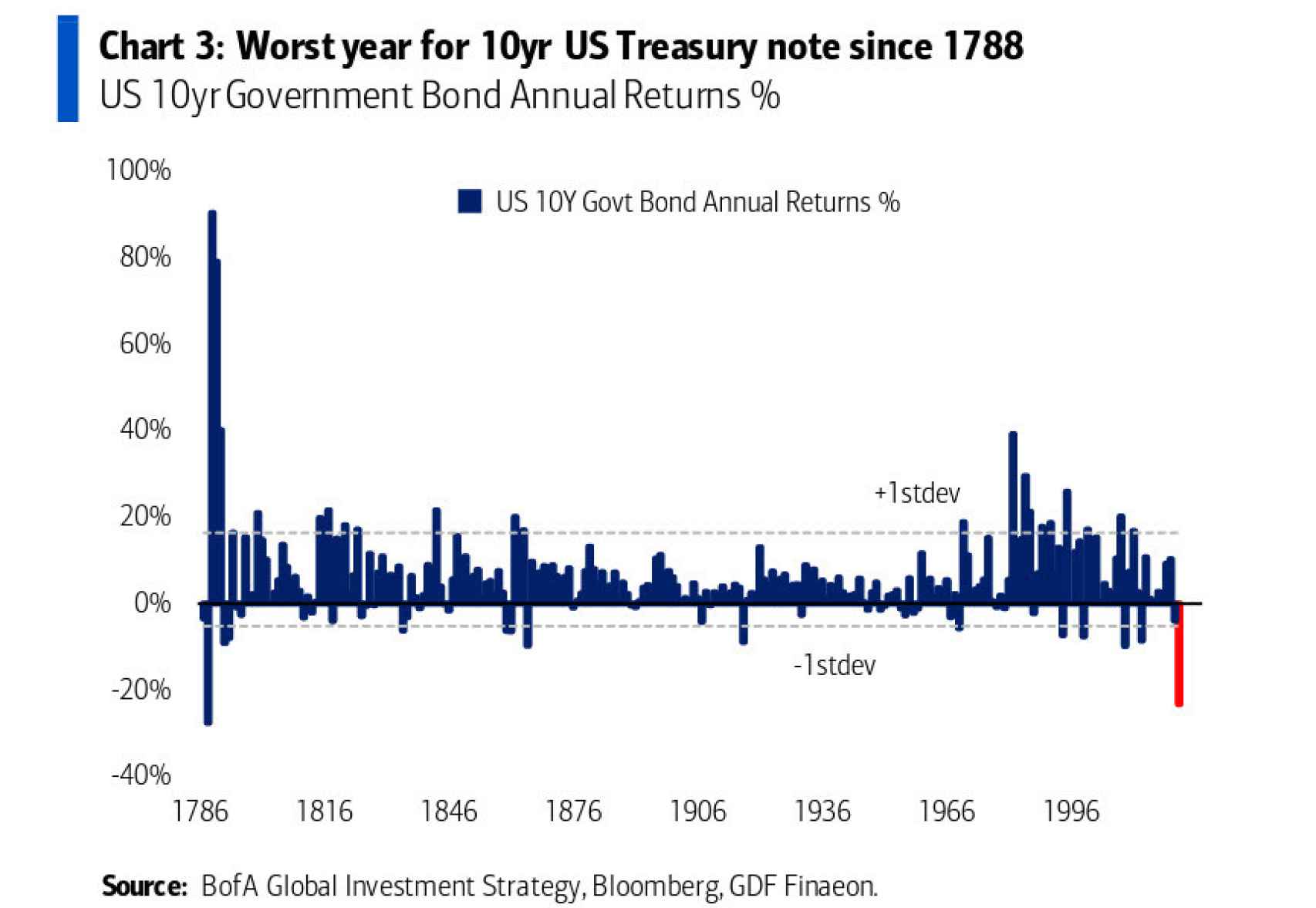

El bono americano lleva una pérdida anual de más del 25%. Sin embargo, algunos gestores aspiran ya a rendimientos de doble dígito.

Del peor año para los bonos en casi dos siglos y medio a un panorama en donde los inversores conservadores, tras más de una década de tipos de interés ultrabajos, empiezan a tener sustancia para diseñar una cartera de renta fija lo suficientemente atractiva, de hasta el 3% o 4%. Es la cara y la cruz de este 2022.

Tomando como referencia el bono americano a diez años, que lleva una pérdida en este ejercicio de casi el 25%, no se veía un desplome así en el treasury desde 1788, cuando cayó incluso por debajo de esa cota, según las estadísticas ofrecidas por Bank of America Global Research.

234 años más tarde, los inversores más aversos al riesgo vuelven a sufrir en sus carnes el duro castigo que supone para los bonos unas subidas de tipos tan aceleradas como las que se están viendo por parte de la Reserva Federal (Fed) americana, pero también en el Banco Central Europeo (BCE), que hoy tienen sus tipos de referencia en el 4% y en el 2%, respectivamente.

Rendimiento anual del bono americano a 10 años.

Cabe recordar que, cuando los tipos de interés van al alza, el precio de los bonos cae. Es una relación matemática a la inversa. Y lo mismo ocurre al revés.

Pero la otra cara de la moneda es que los números rojos de este año en el mundo de la deuda están abonando el camino para un renovado impulso de la renta fija. Todas las entidades y firmas de inversión se han lanzado a una carrera por captar el ahorro conservador mediante fondos de deuda pública española e italiana a corto plazo, así como de emisiones corporativas.

De un 0% a un 4%

Hace unos días, el director general de Inversiones de A&G Banca Privada, Diego Fernández-Elices, destacaba que “la renta fija vuelve a tener renta, y llevaba muchos años sin tenerla”. Como aseveró, “nos encontramos cómodos conformando carteras de bonos con rentabilidades en torno al 3% con una muy alta calidad crediticia”. Y, según otros expertos financieros consultados por este periódico, más bien ya podría hablarse de una TIR promedio del 4%.

Proyecciones nada desdeñables cuando hace menos de un año la referencia era un 0% -o unas décimas por encima si acaso- y ni siquiera la deuda de los mercados emergentes llegaba tan alto.

[JPMorgan AM comienza a comprar deuda pública mientras mantiene la cautela respecto a las bolsas]

De esta forma, bancos y aseguradoras (CaixaBank, Santander, BBVA, Bankinter, ING, Ibercaja, Abanca, Santalucía o las cajas rurales, entre otros) están comercializando fondos estructurados -con o sin garantía- de bonos europeos con vencimientos que se alargan, por ahora, hasta 2027.

Incluso firmas de banca privada o gestoras internacionales que no acostumbran a moverse tanto por estos terrenos han sucumbido a los fondos estructurados de renta fija. Por ejemplo, Andbank ha estrenado los productos Cartera Renta Fija Horizonte (2026 y 2027), Amundi ha registrado el Amundi Buy & Watch Vencimiento 2027 y Tikehau Capital se ha decantado por el Tikehau 2025.

A por el doble dígito

Rafael Valera, CEO y gestor de Buy & Hold, reconoce que han aprovechado los últimos meses para construir una cartera diversificada y con mayor peso en las emisiones en las que el binomio rentabilidad-riesgo “nos da más confort”.

El resultado es una cartera de renta fija con un peso del 65% en bonos de alto rendimiento y peor calidad crediticia (high yield) y del 35% en emisiones de alta calidad (investment grade), un cupón medio cercano al 10% y una duración ligeramente superior a los dos años. “Con estos números, esperamos una rentabilidad de doble dígito si las cosas se quedan como están”, confía Valera.

A su juicio, la renta fija soberana sigue ofreciendo unos tipos reales frente a la inflación “extremadamente negativos” y unos precios “todavía muy elevados”. Así pues, en Buy & Hold han preferido invertir en emisores corporativos en los que ya estuvieron antes “con grandes retornos”, como Wizz Air o Cajamar. Con todo, han encontrado valor en algún país miembro de la UE pero no de la eurozona, caso de Rumanía, que ofrece rentabilidades del entorno del 7% con grado de inversión y vencimiento en 2030.