relojesenero

¡Estás a tiempo! Tienes 1.032 horas para planificarte fiscalmente y pagar menos en el IRPF

- Planes de pensiones, vivienda, donativos... los consejos fiscales de Abante

- Los cálculos fiscales forman parte de la 'tradición' de fin de año para los inversores

Noticias relacionadas

Aunque solo queda un mes y medio (43 días) para que termine el año, la opción de planificarse fiscalmente todavía es viable. Hay una serie de decisiones que ayudan a mitigar la factura del impuesto de la renta que hay que presentar el año que viene. Y como en todos estos procesos de toma de decisiones que afectan a nuestro bolsillo surgen dudas que los asesores fiscales ayudan a resolver.

¿Me puedo aplicar la reducción del 40% si rescato ahora mi plan de pensiones? ¿Debería amortizar parte de mi hipoteca de forma anticipada? ¿Qué pasa si mis inversiones me han generado pérdidas? Estas son algunas de las cuestiones que surgen a estas alturas de año.

En este caso, Paula Satrústegui, directora de planificación financiera de Abante, resuelve estas dudas y ofrece una serie de recomendaciones para antes de que acabe el año.

Planes de pensiones

La fiscalidad de los planes de pensiones tiene ciertas ventajas fiscales en la aportación y unas limitadas -en el tiempo y en la forma- en el rescate. En la declaración de la renta se puede deducir de la base imponible general las aportaciones anuales a los planes de pensiones. Es decir, Hacienda devuelve parte del dinero invertido.

Existe un límite financiero de 8.000 euros al año -que es lo máximo a aportar- y un límite fiscal, que es la cantidad máxima sobre la que se puede aplicar la deducción y que es la menor de estas dos cantidades: 8.000 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas.

¿Cuánto interesa aportar para sacar partido a esta deducción?

Si los rendimientos netos del trabajo son de 22.000 euros al año, solo se podrán deducir 6.600 euros, el 30% de esa cantidad. Aunque se puedan aportar 1.400 euros más, no interesa hacerlo porque solo se podrán deducir los 6.600 euros y, en cambio, al rescatar el plan de pensiones se pagarán impuestos por todo, como rentas del trabajo.

¿Cuánto devolverá Hacienda?

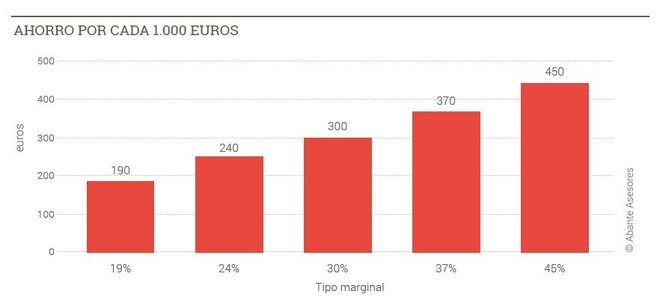

Cuanto mayor sea el tipo impositivo, mayor será la reducción. Con las aportaciones se reduce la base imponible, por lo que, al final, se pagan menos impuestos. En el caso de un tipo marginal del 19% con aportación de 1.000 euros al plan de pensiones, Hacienda devolverá 190 euros. Pero si el tipo es del 45%, con la misma aportación, la devolución es de 450 euros.

Invertia73

Aportación al plan de pensiones de un familiar

También se pueden aplicar una serie de deducciones por aportar al plan de pensiones de un familiar. Si el cónyuge tiene unos rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros anuales, la deducción podrá llegar hasta un máximo de 2.500 euros al año.

Si se trata de parientes hasta el tercer grado inclusive de una persona con discapacidad, la deducción llegará hasta 10.000 euros (el límite para el discapacitado es de 24.250 euros y la suma de todas las aportaciones no podrá superar esa cifra).

¿Interesa rescatar ahora el plan de pensiones?

Al llegar la jubilación no se estará obligado a rescatar el dinero inmediatamente. Pero si se hace cuando ya se cobra la pensión de la Seguridad Social se pagarán menos impuestos en el IRPF porque, generalmente, la base imponible es menor en ese momento porque la pensión de la Seguridad Social es inferior al salario que se recibía antes.

También hay que valorar si interesa hacer el rescate en forma de capital -rescatar todo de golpe- o en forma de renta -al recibir una cantidad periódica por la que se tributará como rentas del trabajo. Hay que ver si, con la pensión pública, se sube de tipo marginal o no, para ver qué estrategia conviene-.

Reducción en el rescate

Las aportaciones realizadas antes del 31 de diciembre de 2006 gozan de una reducción del 40% siempre, eso sí, que el rescate se produzca en forma de capital.

Existe un régimen transitorio para poder beneficiarnos de esta reducción. En concreto, los que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos posteriores para poder aplicarse la deducción y los que se jubilaron entre 2011 y 2014 pueden aplicarse la deducción en el año en el que se jubilan y en los ocho ejercicios siguientes. Por tanto, 2019 es el último año para los que se jubilaron en 2011 y en 2017 puedan aplicarse la reducción del 40% en el rescate de las aportaciones realizadas antes de 2007.

Compensación de las inversiones

Las ganancias o pérdidas patrimoniales obtenidas en 2019 con la venta de acciones, ETFs, derivados, divisas, fondos de inversión o inmuebles se pueden compensar entre sí, y lo mismo sucede con las rentas del resto de productos financieros que se integran en la base del ahorro (venta de bonos y obligaciones, letras del tesoro, depósitos estructurados, rescate de Unit Linked, seguros de vida-ahorro, intereses de depósitos y cuentas corrientes, PIAS, etc.)

Invertia12

Para optimizar la fiscalidad de las inversiones, lo primero que se puede hacer es compensar los rendimientos positivos del capital mobiliario, generados, por ejemplo, por el rescate de un Unit Linked y de los intereses de una cuenta corriente, con unos rendimientos negativos generados, por ejemplo, con la venta de un bono. Después, se hace lo mismo con el resto de productos de forma que si se siguen acumulando rentas negativas se pueden compensar cruzadamente los rendimientos de ambos productos con un límite del 25%.

Con todo, para poder compensar las ganancias con las pérdidas, hay que cumplir con las normas antiaplicación: cuando se compran valores cotizados -acciones, títulos de renta fija o fondos de inversión- y se venden con minusvalía, no se puede declarar la pérdida si se han comprado títulos homogéneos durante los dos meses anteriores o los dos posteriores al momento de dicha venta y en el plazo de un año para valores cotizados. Así, si no se puede declarar la minusvalía, se podrá compensar durante los cuatro próximos ejercicios.

Vivienda habitual: ¿amortizar la hipoteca?

Si se ha comprado una vivienda habitual antes del 1 de enero de 2013 se podrá deducir un 15% de lo aportado en el año, siempre sobre un máximo de 9.040 euros, por lo que la deducción máxima sería de 1.356 euros.

¿Y si el importe de la hipoteca de este año es inferior a esos 9.040 euros? Si no existe comisión de cancelación anticipada habría que valorar si interesa amortizar anticipadamente parte de esta hasta alcanzar dicho límite y así poder deducir una mayor cuantía.

En el caso de un contribuyente cuya cuota íntegra ascienda a 20.000 euros y que ya haya pagado 5.000 euros de hipoteca este año, la deducción que se puede aplicar es de 750 euros. En cambio, si decide amortizar anticipadamente 4.040 euros para tener la deducción máxima, su cuota líquida se reduciría en 606 euros (4.040*15%) y la deducción máxima anual sería de 1.356 euros (9.040*15%):

Otro de los factores que pueden ayudar a reducir la factura fiscal es la modalidad de la declaración, por lo que hay que valorar si se hace por separado o en pareja. En el caso de la vivienda, si se realiza tributación conjunta con el cónyuge y la vivienda está a nombre de los dos, solo se podrán deducir 9.040 euros.

Donativos

Respecto a los donativos, se puede deducir en la cuota, con carácter general, un 75% para los primeros 150 euros y el 30% sobre el exceso de los donativos realizados a las fundaciones previstas en la Ley 49/2002 (Médicos sin fronteras, Caritas, UNICEF o Manos Unidas, entre otros).

Adicionalmente, si en los dos periodos impositivos inmediatos anteriores se hubieran realizado donativos en favor de una misma entidad por un importe igual o superior al del ejercicio anterior, el porcentaje de deducción del importe que exceda de 150 euros será del 35%.