hucha

¿Tienes un fondo garantizado? Dónde invertir los 1.500 millones que vencen este año

- La banca apuesta por renovar su oferta conservadora para retener al partícipe

- Julio será el mes con mayor volumen de vencimientos, con 642 millones de euros

Noticias relacionadas

La volatilidad que los mercados vivieron a finales de 2018 sirvió al sector bancario para desempolvar su oferta de fondos garantizados, un producto que había quedado en el olvido y que las entidades presentan ahora como alternativa al ahorro conservador. De hecho, los garantizados fueron la única categoría, junto con los monetarios, que recibió dinero de los partícipes en diciembre. En concreto, 137 millones de euros, pese a las pérdidas registradas por estos productos en el conjunto de 2018. En España cuentan con 640.631 partícipes, según datos de Inverco.

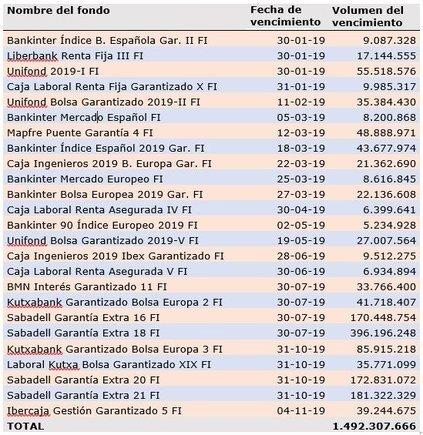

Es cierto que los ahorradores piden menos riesgo. Pero la estrategia comercializadora de la banca tiene mucho que ver en este comportamiento. 2019 es un año de abultados vencimientos en este tipo de productos, con un total de 1.500 millones de euros depositados en 25 fondos garantizados. Solo en el mes de enero vencen 91,7 millones de euros y en marzo otros 152,8 millones.

Según datos de Morningstar, julio será el mes con un mayor volumen de vencimientos, coincidiendo posiblemente con el inicio de las vacaciones de verano de los partícipes. En total, cuatro fondos garantizados con un volumen de 642 millones de euros. Para ver una cifra similar hay que esperar hasta octubre, cuando vencen otros cuatro productos de la categoría con un patrimonio de 475 millones de euros.

Invertia57

Ante este escenario, la banca lleva meses preparándose para ‘retener’ al partícipe con nuevos garantizados, tanto de rendimiento fijo como variable. De hecho, de los 24 fondos de inversión registrados en la Comisión Nacional del Mercado de Valores (CNMV) en los últimos tres meses, una decena pertenece a esta categoría o a la de retorno absoluto. Las gestoras de Bankia, Bankinter, Ibercaja, Sabadell, Santander o Kutxabank han sido protagonistas de los últimos lanzamientos.

La idea en las sucursales a pie de calle es clara: “De garantizado a garantizado y tiro porque me toca”. Y el cliente debe tener claro que, pese a ser un producto de bajo riesgo, las elevadas comisiones de reembolso y la baja rentabilidad, que en 2018 fueron pérdidas, están prácticamente aseguradas.

“Las campañas de garantizados son una estrategia muy habitual de los bancos con el objetivo de fidelizar a los clientes, sobre todo en tiempos de incertidumbre económica”, explica Carlos Llaca, director de Desarrollo de Negocio de atl Capital. “Sin embargo, la realidad es que con los tipos actuales las posibilidades de obtener una rentabilidad atractiva en el plazo de garantía son prácticamente nulas o incluso negativas”, recuerda. “En Europa seguimos con los tipos en mínimos y surgen dudas de cuándo saldremos de este escenario, con la consiguiente complicación para la gestión de los activos más conservadores”, coincide Victoria Torre, analista de Self Bank.

"Los garantizados fueron la única categoría, junto con los monetarios, que recibieron dinero en diciembre, pese a las pérdidas acumuladas en 2018"

Para Carlos Llaca, una alternativa a los garantizados es invertir el capital que vence en fondos con una diversificación más global, “siempre teniendo en cuenta el plazo de la inversión y el perfil de riesgo que podamos asumir”. Para el director de desarrollo de negocio de atl Capital, “pueden ser fondos de renta fija flexible o mixtos que reúnan diversos activos en sus carteras, en combinación con fondos de renta variable que invierten en compañías con buenas valoraciones y modelos de negocio con un mayor potencial de rentabilidad futuro”.

La misma idea manejan los expertos de Self Bank. En la firma consideran que 2019 será clave la búsqueda de activos descorrelacionados con fondos de retorno absoluto, mixtos flexibles y, en renta variable, fondos flexibles que permitan a los gestores “rotar la cartera o dejar parte del fondo en liquidez si prevé que se van a producir caídas en el mercado”, indican.

Con esta perspectiva de fondo, Victoria Torre apuesta por fondos de renta fija flexible global como el Legg Mason BW Global Income Optimiser o el Capital Group Global High Income Opportunities. En la gama de mixtos defensivo globales en euros, apunta al Fidelity SMART Global Defensive. Para un perfil que apueste por asumir algo más de riesgo, desde la firma apuntan a los fondos mixtos Patrimoine Croissance de Lazard o el Nordea 1-Flexible Fixed Income.

Si el partícipe quiere dar un paso más allá y salir de su ‘zona de confort’ en los fondos más conservadores, desde Self Bank recomiendan productos de renta variable muy flexibles en su gestión como el Oddo BHF Avenir Europe de bolsa europea o el Franklin US Opportunities que invierte en cotizadas estadounidenses.

DERECHO DE SEPARACIÓN

Es evidente que hay alternativas a la oferta actual de las gestoras de la banca. Fernando Luque, analista senior de Morningstar, recuerda que si el partícipe quiere acceder a alguna de ellas, primero debe comunicar a su gestora su intención de abandonar el fondo. "El partícipe puede hacer uso del llamado derecho de separación”, que permite salirse del producto sin pagar la comisión de reembolso establecida al haber existido un cambio en la política de inversión o cualquier otra modificación sustancial. “Obviamente, la renovación de la garantía de un fondo garantizado es un hecho suficientemente relevante como para que el partícipe pueda acogerse a este derecho de separación”, indica el experto.

Luque insiste en que, aunque parezca obvio, el ahorrador tiene que avisar a la gestora antes del vencimiento del producto. Si no, se expone a cambios como comisiones más elevadas o incluso un nuevo perfil de riesgo que no se adapte al del partícipe en cuestión.