FILE PHOTO: A Facebook logo is displayed on a smartphone in this illustration Thomson Reuters

El ‘efecto ABBA’ en los mercados financieros: “The Winner Takes it All”

A comienzos de los años 80, el grupo musical ABBA era reconocido en el mundo entero. Tras ganar el concurso de Eurovisión en 1974 con su canción “Waterloo”, conquistaron el mundo entero con otros grandes éxitos como “Mamma Mia” (1975) o “Dancing Queen” (1976). El 21 de Julio de 1980, tras rumores de la posible separación de la banda, ABBA lanzó uno de sus mayores éxitos: “The winner takes it all” (“El ganador se lo queda todo”).

Estas cuatro palabras han sido utilizadas recientemente entre grandes inversores internacionales para describir la concentración de beneficios o retornos en unas pocas compañías. El aforismo no puede ser más acertado pues la concentración de las inversiones está alcanzando niveles históricos como lo demuestra el que:

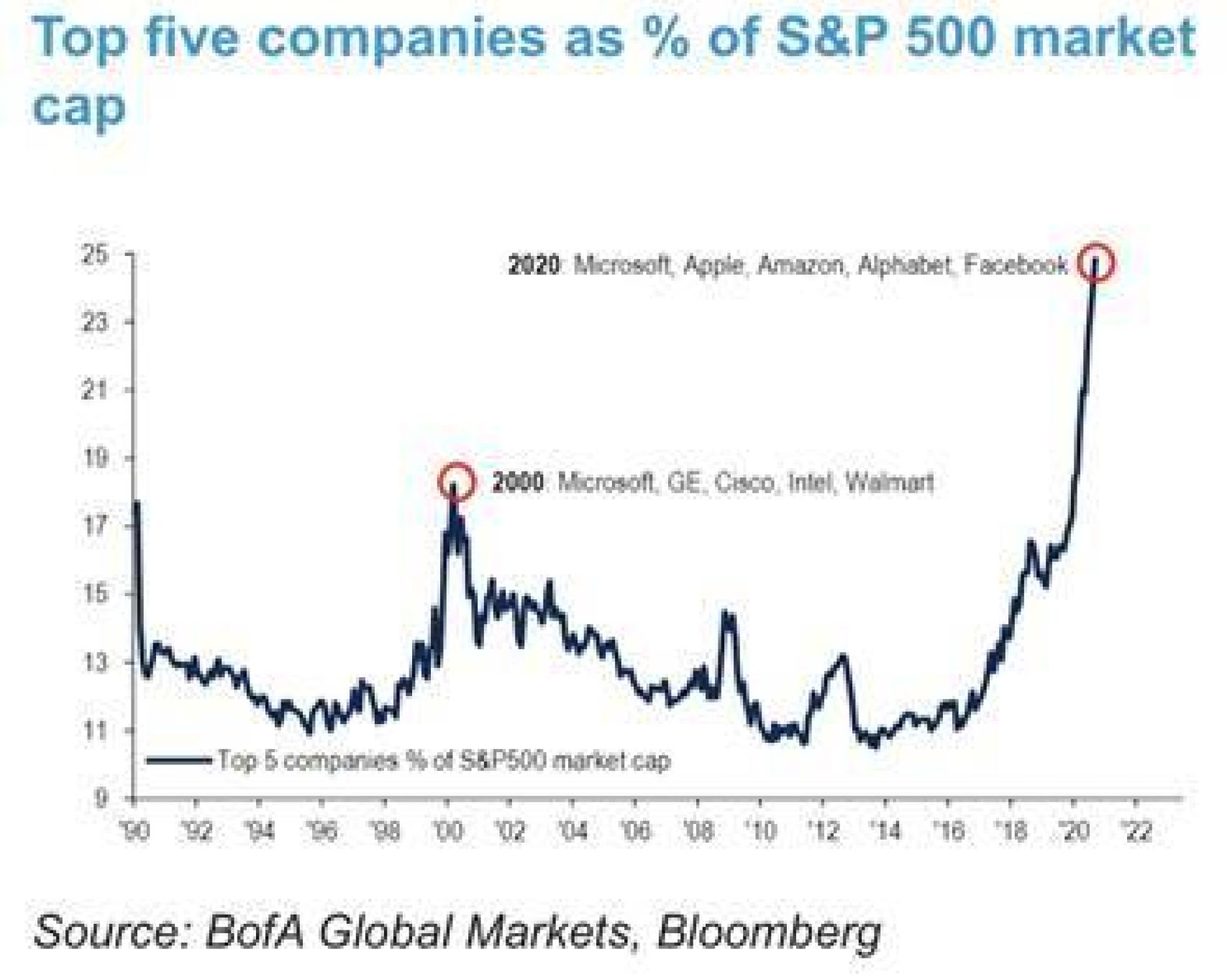

1.- Las cinco principales empresas por capitalización bursátil en los mercados de Estados Unidos (Apple, Microsoft, Amazon, Facebook y Alphabet) suponen ya un peso superior al 20% del índice S&P500. En el año 80, las cinco principales compañías no superaban el 15%.

Top 5 de las compañías

2.- La propia Apple, por ejemplo, capitaliza más que las 2.000 principales compañías de pequeña y mediana capitalización que cotizan en bolsa en Estados Unidos.

3.- Tesla vale más que las 35 compañías de nuestro querido Ibex35.

Es curioso darse cuenta de que, para llegar a estos hitos, estas empresas no han necesitado que transcurrieran muchos años, puesto que solamente dos de las compañías anteriormente citadas (Apple y Microsoft) fueron fundadas antes que el famoso tema de ABBA que da nombre a este artículo viera la luz.

En el corto plazo, el mercado se comporta de forma irracional, alzando a cotas insostenibles las valoraciones de las compañías más populares y dejando olvidadas las más impopulares sin atender en la mayoría de los casos a los fundamentos de las compañías.

Por tanto, para triunfar en el corto plazo “solo” necesitas medir la “temperatura del mercado” y pegarte al valor que más caliente. Si no, que se lo digan a los accionistas de Tesla.

En el largo plazo, está demostrado que el precio de las acciones se correlaciona positivamente de forma muy clara con el crecimiento de los beneficios empresariales.

En el corto plazo el mercado se comporta de forma irracional, alzando a cotas insostenibles las valoraciones de las compañías más populares.

Hay varios estudios que son capaces de demostrar que hasta el 75% de la variación del precio de una acción se debe a las variaciones en el nivel de beneficios de una compañía cuando tenemos en cuenta horizontes de 10 o más años.

Por debajo de ese umbral de tiempo, la rentabilidad del mercado poco o nada tiene que ver con los beneficios como pudimos ver en 2018: el crecimiento fue del +30% (con unas expectativas positivas también de resultados empresariales para 2019) y, sin embargo, el mercado americano acabó el año con caídas de hasta el 10%.

Entonces, ¿son razonables las valoraciones alcanzadas por estas compañías? Sin entrar a debatir sobre los efectos de la gestión pasiva en el precio de las acciones, que por supuesto, como actor cada vez más importante de los mercados financieros, aportan su granito de arena en las espirales alcistas y bajistas, lo cierto es que detrás de estas valoraciones se esconde un denominador común: el crecimiento (o la falta de).

En un mundo que tiene que imprimir ingentes cantidades de dinero para soportar un nivel de deuda acuciante, y donde los tipos de interés son llevados por debajo del 0% para generar apenas unas décimas de crecimiento económico, es normal que este bien tan escaso, el crecimiento, se pague a precios más altos que su media histórica.

Y es que, si algo tienen en común la mayoría de las empresas de mayor capitalización bursátil, no es solamente su sector económico (el tecnológico), sino su brillante habilidad para hacer crecer los beneficios de forma sostenida en el tiempo. Ni siquiera una pandemia mundial que ha paralizado las economías y el comercio internacional ha servido para descarrilar esta senda histórica de crecimiento de beneficios. Es más, como hemos podido comprobar, en esta situación se hace aún más necesario contar con sus servicios.

Las economías y el comercio internacional ha servido para descarrilar esta senda histórica de crecimiento de beneficios.

La reversión a la media es habitualmente el argumento al que muchos inversores recurren cuando explican por qué se mantienen alejados de este tipo de compañías. Es decir, prefieren centrar sus inversiones en empresas con valoraciones mucho más bajas esperando a que haya una rotación de los flujos desde las compañías más “afortunadas” a las más perjudicadas y, en algunas ocasiones, obvian lo evidente: que la cotización de una empresa (o un conjunto de ellas) sea la más baja de los últimos 50 años no dice nada per sé.

Por ejemplo, las empresas de diligencias de carruajes cotizaban muy baratas cuando empezó a surgir el ferrocarril en Estados Unidos y, como nos podemos imaginar, nunca volvieron a los precios vistos solamente unos años atrás. Con esto no afirmo que no exista reversión a la media (la hay) pero, por sí sola, parece un argumento vago puesto que “el mercado puede mantener su irracionalidad más tiempo del que tú puedas mantener tu solvencia” (John Maynard Keynes).

La valoración de una compañía no es más que el descuento a tiempo presente de los beneficios futuros de la empresa. Si en el denominador (descuento) tenemos tipos de interés al 0% y en el numerador los beneficios, no es de extrañar que aquellas compañías con numeradores más altos merezcan una valoración más elevada. Es pura matemática.

Por tanto, para ver crecer nuestro patrimonio haría falta solamente encontrar empresas con beneficios crecientes y esperar a que el tiempo vaya poniendo en cotización el valor generado por dichas compañías. ¿Así de fácil? Si, si contamos con la ayuda de mejores asesores financieros que nos brinden la oportunidad de invertir en fondos de inversión gestionados por profesionales que llevan dedicando su tiempo y esfuerzo a encontrar este tipo de empresas desde los años de ABBA.

*** Ismael García Puente es gestor de inversiones y selector de fondos de MAPFRE Gestión Patrimonial