Parque eólico.

Inflación y volatilidad en el mercado de las materias primas: la eólica europea se prepara para un duro 2022

El año que empieza seguirá siendo un desafío para los fabricantes eólicos en el margen de negocio por la crisis energética y de logística, según BofA.

12 enero, 2022 05:30Noticias relacionadas

- El Gobierno prepara un RDL para que los proyectos renovables no pierdan su conexión a red a final de año

- La eólica marina flotante en Canarias será ‘troceada’ para probar las tecnologías de los proyectos existentes

- Los trabajadores de la fábrica de Vestas en Galicia dan por terminada la lucha, será un centro de mantenimiento

Este 2022 arranca con unas perspectivas para los fabricantes eólicos europeos no muy halagüeñas. Según Bank of America (BofA), habrá riesgo en el margen de beneficios para este año porque las materias primas y la logística seguirán siendo un desafío, tal y como fue 2021, un año extremadamente desafiante para este sector.

La inflación, que está disparada, y la alta volatilidad en una serie de materias primas combinadas con la interrupción de la logística han llevado a rebajas significativas con todos los fabricantes (OEM) recortando márgenes el año pasado.

Para BofA, la presión se mantendrá al menos hasta el primer semestre de 2022. Los OEM están tratando de trasladar los costes más altos a los clientes, pero esto, junto a los retrasos a causa de la ley "Build Back Better", aprobada hace unos meses en EEUU por la Administración Biden, ha pesado en el impulso.

En noviembre pasado, el Senado estadounidense aprobó que los valiosos créditos fiscales para la energía eólica terrestre y marina se podrían extender hasta 2026, lo que ha provocado que los desarrolladores puedan tomarse más tiempo para revaluar la rentabilidad del proyecto.

Pedidos débiles

También BofA ve riesgo en que los pedidos continúen siendo débiles en este primer semestre del año.

"Esperamos que SGRE (Siemens Gamesa) esté en el extremo inferior de su guía para el año fiscal 2022, y esperamos que los márgenes de Vestas bajen respecto al año pasado con un volumen terrestre estable pero mayor coste. Nordex es nuestro nombre preferido, porque los pedidos sólidos respaldan el crecimiento del volumen y la expansión del margen en 2022, con una valoración convincente", dice el informe.

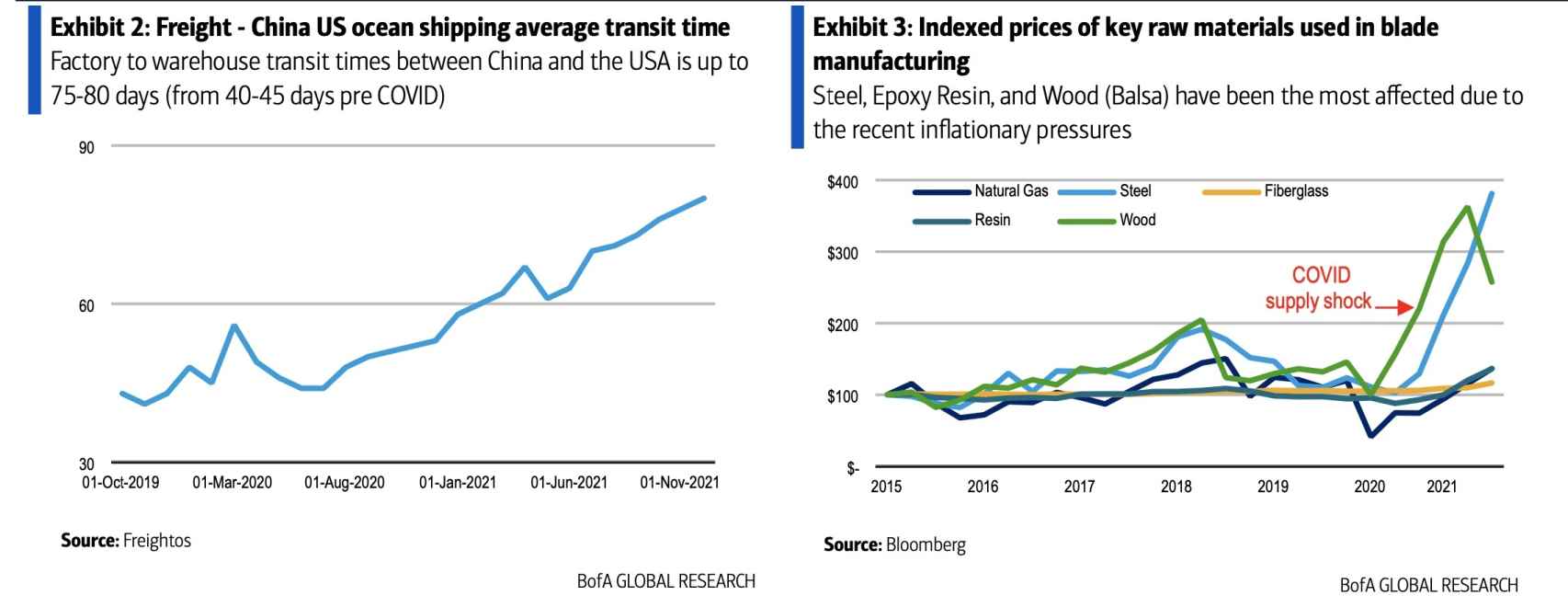

Tiempo de transporte de mercancías desde China e Indice de precios de materias primas

Logística y materias primas

El mayor coste para los OEM de turbinas eólicas es el acero, que experimentó un aumento significativo en los precios en 2021, pero el sector también vivió una inflación en los costes de resina y mano de obra.

El impacto de la inflación de los costes de las materias primas seguirá afectando a las pérdidas y ganancias. Tampoco se espera una disminución en los desafíos logísticos. Por ejemplo, ha aumentado un 4% el precio de la flota naviera mundial anclada debido a la congestión con el 35% de los buques en el puerto frente al 31% antes de la COVID. También ha aumentado el tiempo de tránsito de fábrica a almacén entre China y EEUU hasta los 75-80 días (40-45 días antes de la COVID).

Subir un 3-5% los precios

La presión de los costes de la logística ha estado afectando a la rentabilidad de todas las empresas. Mientras tanto, el impacto del aumento de los costes de las materias primas y la capacidad de los OEM para transferirlos a los clientes sigue siendo una pregunta abierta y un debate clave para 2022.

Los comentarios recientes de los equipos de gestión sugieren aumentos de precios del orden del 3-5% en las turbinas. Estos incrementos deberían comenzar a filtrarse en las pérdidas y ganancias de 2022, ofreciendo mitigación a los costos crecientes.

Competitividad eólica

Los equipos de gestión de fabricantes eólicos han notado que dada la competitividad de costes de la generación eólica frente a la generación fósil, hay margen para una mayor subida en los precios de las turbinas, y Bank of America lo considera adecuado en su análisis.

Sin embargo, el aumento de los precios ha provocado algunos retrasos en los pedidos. Dicho esto, Nordex se destaca con un sólido impulso en el cuarto trimestre de 2021, anunciando más de 2 GW de pedidos, equivalentes a Vestas, y quizás esté relacionado con la competitiva turbina Delta 4000 y la menor exposición a la situación en EEUU.

Pero no todo es sombrío. Según BofA, el futuro en Europa es mucho más esperanzador. El paquete legislativo "Fit for 55" establece el objetivo de reducir emisiones hasta el 55% para 2030 frente a los niveles de 1990. La Directiva sobre energías renovables incluye un nuevo objetivo para que la cuota de energías renovables (40% para 2030).