“You know me, the snakebite kiss, devil's grip, the Iron Fist”. Lemmy Kilmister.

Hace ya varios meses que comentamos en esta columna que el exceso de optimismo ante el acuerdo comercial entre Estados Unidos y China era exagerado, y en esta semana hemos conocido varios datos muy importantes.

Tanto la economía de Estados Unidos como la de China han sufrido un impacto muy bajo por el periodo de disputas comerciales. Estados Unidos no solo no ha notado presión inflacionista sino que su déficit comercial se ha reducido al nivel más bajo en 17 meses y el desempleo está a mínimos de 50 años.

Estados Unidos creaba 145.000 empleos en diciembre, algo por debajo de estimaciones, 6,2 millones de empleos creados desde la llegada de Trump, con el paro en el 3,5%, el más bajo en 50 años y los salarios creciendo un 3% anualizado.

En el caso de China, el crecimiento de la economía (ajustado por datos inflados o no) se ha visto poco afectado. Aunque sus exportaciones crecieron mucho menos de lo esperado, ha podido aumentarlas algo, un 0,5% en 2019.

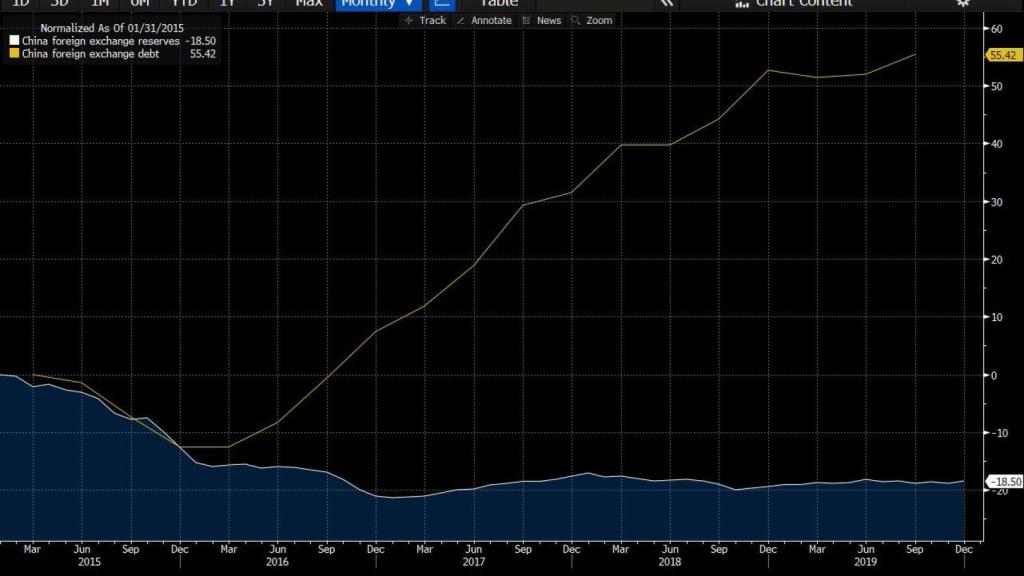

En la disputa comercial, es evidente que China ha salido peor parada. Tuvo que hacer una devaluación urgente del yuan, rescatar a decenas de entidades domésticas y sus reservas totales de moneda extranjera cubrían a duras penas sus compromisos crediticios… Pero, a la vez, el superávit comercial de China aumentó un 25% aunque fuera fundamentalmente por menores importaciones.

China ha mostrado una fortaleza relativa aceptable pero su talón de Aquiles sigue siendo su escasez de dólares. Sus aparentes enormes reservas de 3 billones no son operativas por su creciente deuda en moneda extranjera.

China FX debt

La mal llamada guerra comercial ha tenido un impacto relativo en los dos gigantes, pero si algo demuestra es que los aranceles han sido solo una táctica para negociar, por eso han durado tan poco.

Casi nadie duda de que los efectos podrían haber sido mucho mayores si se llegan a mantener esos aranceles. Eso sí, la guerra comercial se ha usado mucho como excusa para justificar los efectos del exceso de endeudamiento global y la sobrecapacidad. Ahora ya no va a poder usarse como comodín.

Todo este proceso de negociación ha llevado a un acuerdo “fase uno” con muchos interrogantes. ¿Es suficiente? ¿Son los detalles suficientemente claros para ponerlo en práctica? ¿Cómo se va a cumplir sin disparar los inventarios ociosos? ¿Podrá China aumentar tanto sus importaciones de EEUU con su creciente escasez de dólares? ¿Cuál es el impacto en el resto del mundo?

Esa es la clave.

El acuerdo entre China y Estados Unidos es en realidad más parecido a un tratado de suma cero global. China se compromete a comprar 200.000 millones de dólares adicionales en bienes norteamericanos entre 2020 y 2021... Que saldrán de las compras a otros. La cifra no es pequeña, ya que el superávit comercial total de China es de 421.500 millones. Es decir, supone casi un 23% del superávit comercial anual dividido en dos años.

¿Por qué es probablemente un juego de suma cero? China va a adquirir 200.000 millones de dólares más de bienes de Estados Unidos: 32.900 sector manufacturero e industrial, energía 18.500, servicios 12.800 y agricultura 12.500 millones en 2020, subiendo a 44.800, 33.900, 25.100 y 19.500 millones respectivamente en 2021.

Todo ese incremento beneficia a Estados Unidos por supuesto, pero no existe evidencia alguna de que China esté importando menos de lo que necesita, como muestra su nivel de inventarios. Por lo tanto, China importará más de Estados Unidos y menos de otros países.

¿Cómo afecta a la Unión Europea?

La Unión Europea tiene el primer o segundo puesto en cuanto a mayor cuota de mercado del total de importaciones chinas en varios sectores. Según Morgan Stanley, los sectores más afectados serían la agricultura (11% del total, solo superada por Brasil, que también saldrá negativamente afectado por el acuerdo), química (25%), instrumentos de precisión (19%), equipos de transporte (50%), maquinaria y equipos eléctricos (11%, por detrás de Taiwán, Corea y Japón).

Muchos analistas independientes han alertado del bajo impacto sobre el crecimiento global de este acuerdo y sobre los daños colaterales a otros países. Esta semana en la CNBC comentamos los riesgos para países muy dependientes de exportaciones energéticas (Brasil, Qatar y Australia son los más perjudicados por el acuerdo en importaciones energéticas), y Capital Economics, Ned Davis o Kyle Bass mostraban que el impacto en el PIB mundial podría ser nulo. Muchos también han repetido que lo que está penalizando el crecimiento y el comercio global es más la saturación de deuda y exceso de capacidad que el efecto, también negativo, pero no tan importante ni prolongado, de la disputa comercial.

La segunda fase del acuerdo va a ser la más compleja. La primera son básicamente acuerdos de mínimos que incluyen pocos compromisos reales en cuanto a los controles de capitales de China o la seguridad jurídica y respeto a la propiedad intelectual. La segunda fase va a centrarse en esas tres enormes barreras al libre comercio... Y llevar el superávit comercial de China con EEUU a cero es prácticamente imposible (y, en mi opinión, innecesario).

Mientras tanto, Estados Unidos está ya en negociaciones con la Unión Europea para que se elimine el proyecto de “impuesto digital” –que no deja de ser un arancel encubierto a las tecnológicas norteamericanas– y se negocien las barreras a los productos agrícolas y automóviles norteamericanos en nuestras fronteras.

No olvidemos que estamos ante una negociación entre el mayor cliente y sus suministradores. Y, como en cualquier transacción, el proceso será lento, tal vez complicado, pero se llegará a una negociación. La mal llamada guerra comercial con China solo ha durado unos meses. La próxima parada está en la Unión Europea.