Los fundadores de Linkedin junto al CEO de Microsoft.

Por qué Microsoft tira la casa por la ventana para comprar Linkedin

- Acelera en su carrera por vender servicios a empresas absorbiendo la mayor red de perfiles profesionales tras pagar 26.200 millones de dólares.

Noticias relacionadas

Es un récord en Internet. El gigante del ‘software’ de empresa saca la chequera (26.300 millones de dólares) para comprar la mayor red de contactos profesionales del mundo, una suerte de estándar del currículo digital. Desde que Facebook compró Whatsapp en 2013 por más de 23.000 millones de dólares, nadie había dado el 'campanazo' con una operación de esta dimensión. Satya Nadella, el primer ejecutivo de Microsoft, sigue virando el gigante del software hacia un nuevo modelo basado en la suscripción y los servicios empresariales.

Todavía sigue digiriendo el cambio de modelo de venta de licencia (compra única) a suscripción en productos como Office (Word, Excel…) o el propio Windows, que hasta hace pocos años era el negocio mayoritario de la compañía fundada por Bill Gates y Paul Allen. "Desde la perspectiva de Microsoft, creemos que la estrategia tiene sentido. LinkedIn era, desde hace algún tiempo, la 'libreta de direcciones de Outlook' para la mayoría de los profesionales de negocios. Hay múltiples maneras en las que Microsoft puede integrar y extender este negocio", asegura Mark May, analista de Citi.

La compra de Linkedin supone la irrupción de Microsoft en cuatro líneas de negocio: publicidad online (con lo que refuerza su buscador Bing), herramientas de reclutamiento profesional, educación (Lynda) y suscripción (hay millones de usuarios que pagan en Linkedin). Incluso, Microsoft consigue controlar de un plumazo el principal competidor de su famoso Powepoint, ya que su adquirida era también la propietaria de la herramienta de diapositivas 'online' Slideshare.

Por qué un precio tan alto

.

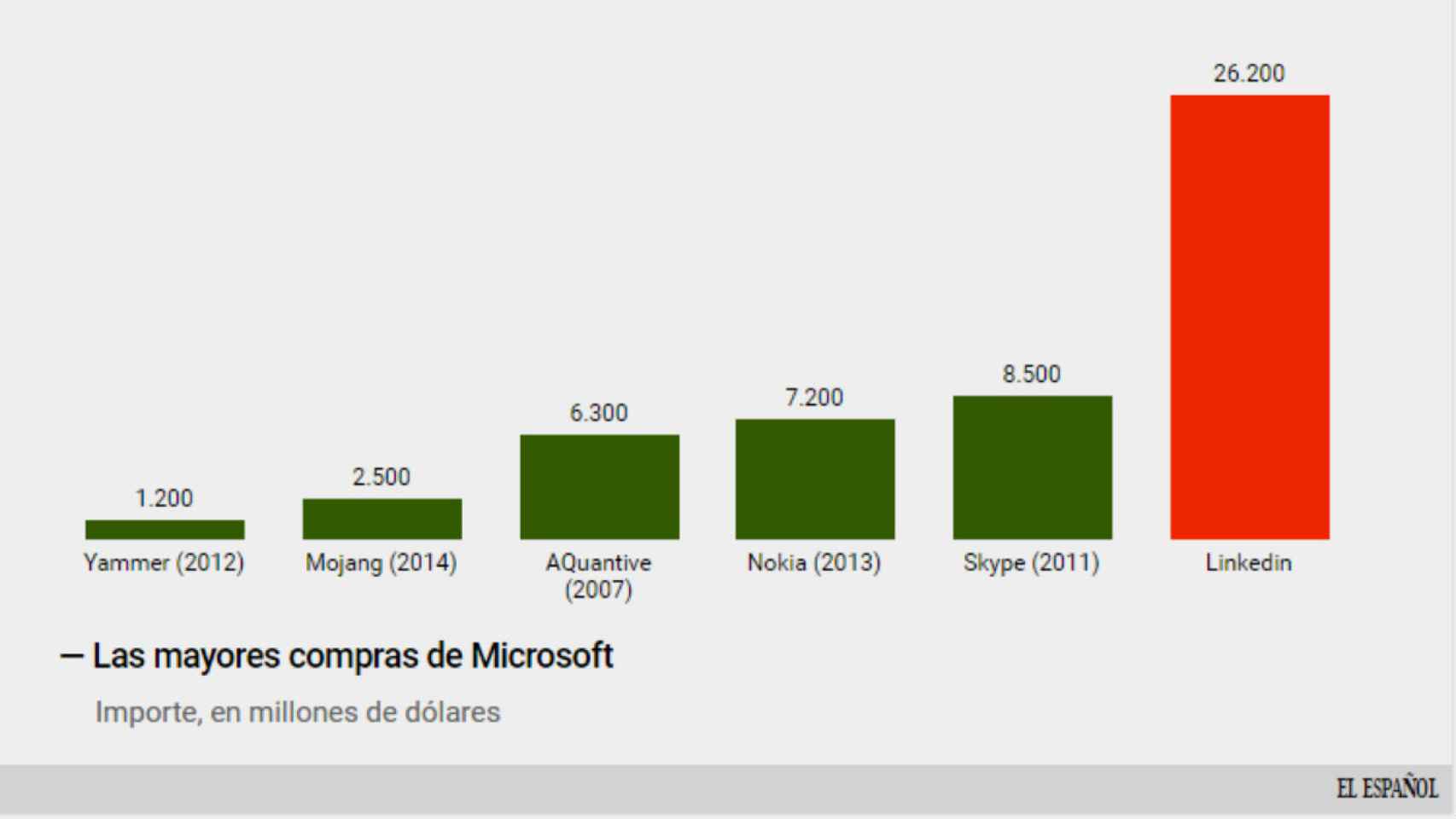

Linkedin ha estado en la agenda de las grandes compañías tecnológicas casi desde el principio. Antes y después de salir a bolsa en 2011. Su diversificado negocio y sus datos en el segmento profesional han sido ambicionados por muchos. También por Microsoft. Sin embargo, el precio es muy llamativo. Se convierte en la compra más importante de la historia del fabricante del sistema operativo Windows, pues hasta ahora la más destacada fue Skype para cuya compra desembolsó 8.500 millones.

Keith Rabois, hoy inversor de capital riesgo en Khosla Ventures, trabajó en Linkedin como vicepresidente de desarrollo de negocio. En Twitter, aseguraba algo llamativo: Microsoft tuvo la oportunidad de comprar la red profesional por 250 millones de dólares en 2005 y 2006 (90 veces menos de lo desembolsado hoy).

Microsoft had the opportunity to buy LinkedIn for $250 m in 2005-2006. Oops.

— Keith Rabois (@rabois) 13 de junio de 2016

Desde esa fecha hasta hoy, la compañía ha conseguido construir un negocio fuerte basado en tres grandes líneas: marketing y publicidad, servicios de reclutamiento profesional y las suscripciones premium. Desde el año 2007, ha pasado de 32 millones de dólares de ingresos a casi 3.000 millones anuales. La rentabilidad ha sido, realmente, su eterno desafío. Nunca ha consolidado beneficios en sus balances. El pasado año 2015 se percibió esa dificultad con mayor fuerza pues su cierre arrojó unas pérdidas de 140 millones de dólares, las más intensas.

Según Bloomberg, el múltiplo pagado respecto al Ebitda (resultado bruto) es de 90 veces, el más alto en una compañía cotizada con una valoración de más de 5.000 millones. Este precio representa una prima del 49% respecto a la cotización con la que cerraba la acción el pasado viernes. Se trata de un precio muy similar al que se fijaba justo antes del ‘viernes negro’: el 5 de febrero, cuando se desplomó casi un 40%.

"Pese a que otras compañías grandes pueden tener sinergias similares o incluso mayores con LinkedIn, el precio y la prima que paga Microsoft es poco probable que pueda ser seguida por otros, en nuestra opinión. Por tanto, creemos que el resultado más probable es que el acuerdo anunciado se consume", apuntan desde Citi.

Cómo se pagará

El precio es muy alto. Y se pagará sólo a través de efectivo. Pero Microsoft no tocará su montaña de efectivo, que a finales del año pasado superaba los 100.000 millones de dólares. La razón es muy sencilla: mucho de ese dinero habría que repatriarlo y la factura fiscal sería enorme. Así, la compañía ha decidido emitir deuda.

La consecuencia hay que encontrarla en la declaración que llevó a cabo Moody´s ayer. La agencia de calificación advirtió de que podría recortar el inmejorable 'rating' de la compañía tecnológica. Según ellos, la financiación con deuda incrementará el apalancamiento de la empresa dos veces el Ebitda lo que podría presionar los 'ratings'.

Para qué utilizarlo

La compra llega en plena reconversión para Microsoft. La compañía fundada por Bill Gates persigue concentrarse en la nube y los servicios de productividad en un futuro fuertemente marcado por el decaimiento de la industria de los ordenadores. Su actual consejero delegado, Satya Nadella, ha redefinido la misión de la compañía colocándola como una “compañía de productividad para un mundo donde el móvil y la nube son primero”. De hecho, una de las misiones de Linkedin será alimentar Cortana, el asistente virtual de Microsoft para el móvil y ordenador.

“Este acuerdo es clave para nuestra ambición audaz de reinventar los procesos de productividad y de los negocios”, explicó Satya Nadella en el comunicado enviado a los trabajadores. “Podemos reinventar las formas de hacer más productivos a los profesionales y los procesos de venta, marketing y gestión del talento”.

Su propio sistema de gestión de clientes (CRM) en la nube puede verse muy bien complementado con Linkedin y sus relaciones profesionales. Satya Nadella ya lo advertía en Business Insider: es una manera de complementar las herramientas que ya tiene en este área.

No es la única adquisición que ha llevado a cabo en el lado de los servicios a empresas y de productividad. Llama la atención los tres movimientos que llevó a cabo en los dos últimos años: en 2014, adquiriendo la aplicación de email Acompli; en 2015, desembolsando más de 200 millones para hacerse con el calendario de Sunrise y con el gestor de tareas Wunderlist.

Cotización histórica de Linkedin.

Por qué puede acelerar otras compras

Las tres grandes redes sociales en la escena a comienzos de esta década eran Facebook, Linkedin y Twitter. El primero se ha colocado, por méritos propios, entre los cinco grandes tecnológicos, junto con Amazon, Microsoft, Google o Apple. El segundo ya está bajo el paraguas de uno de estos. ¿Y Twitter? Es el único que se mantiene ‘indie’, aunque sus acciones coticen en la bolsa de Nueva York.

La compañía subía hasta un 9% este lunes en bolsa. Los inversores vivían con cierto entusiasmo la revalorización de Linkedin en su compra y confían en que viva el mismo destino. La posible compra de Google es una operación que ha estado sobre la mesa en los últimos dos años.

No es la única candidata. Como explica Bloomberg, esta operación podría significar el inicio de una carrera por adquirir compañías de 'software' entre los gigantes tecnológicos, que cuentan con montañas de dinero en efectivo listo para gastar. En los últimos años han tenido lugar varias y ésta significaría un punto de inflexión. "Podría crear una mayor sensación de urgencia por adquirir que antes no había", explica uno de los analistas.