Varias personas caminan frente a la Bolsa de Londres.

La bolsa británica seduce a los inversores tras lo peor del Brexit y la pandemia

Valoraciones baratas, alta rentabilidad por dividendo, una libra débil y foco del M&A: estos son sus atributos.

Noticias relacionadas

Valoraciones baratas, alta rentabilidad por dividendo, una libra débil y foco de las operaciones corporativas. Estos son los cuatro atributos con los que la bolsa británica vuelve a seducir a los inversores tras años de irrelevancia a causa del Brexit, pero también de la pandemia.

Empecemos por el principio. El ratio precio-beneficio (PER) estimado para la bolsa de Londres este año -en torno a las 11 veces- está muy barato con respecto al promedio histórico de 16 veces en la bolsa mundial, y el FTSE 100 es uno de los pocos índices que este ejercicio está resistiendo a las pérdidas, al subir un 0,52%. El consenso de los analistas técnicos dictamina que hay que invertir en bolsa británica, a lo que le añaden la recomendación de “compra fuerte”.

El mercado británico parte de una valoración más baja en comparación con el S&P 500 y los índices de bolsas mundiales más amplios. “La renta variable británica no tiene el sesgo hacia el crecimiento y la tecnología que ha alimentado a los mercados mundiales durante muchos de los años posteriores a la crisis financiera mundial, pero ahora no sufrirá a medida que el péndulo se desplace hacia el valor”, cree Wes McCoy, director de Inversiones de Aberdeen.

Si bien esta oscilación es “temprana en su movimiento”, en Aberdeen consideran que podría ser “muy favorable para los inversores en renta variable del Reino Unido y aquellos con un enfoque value”.

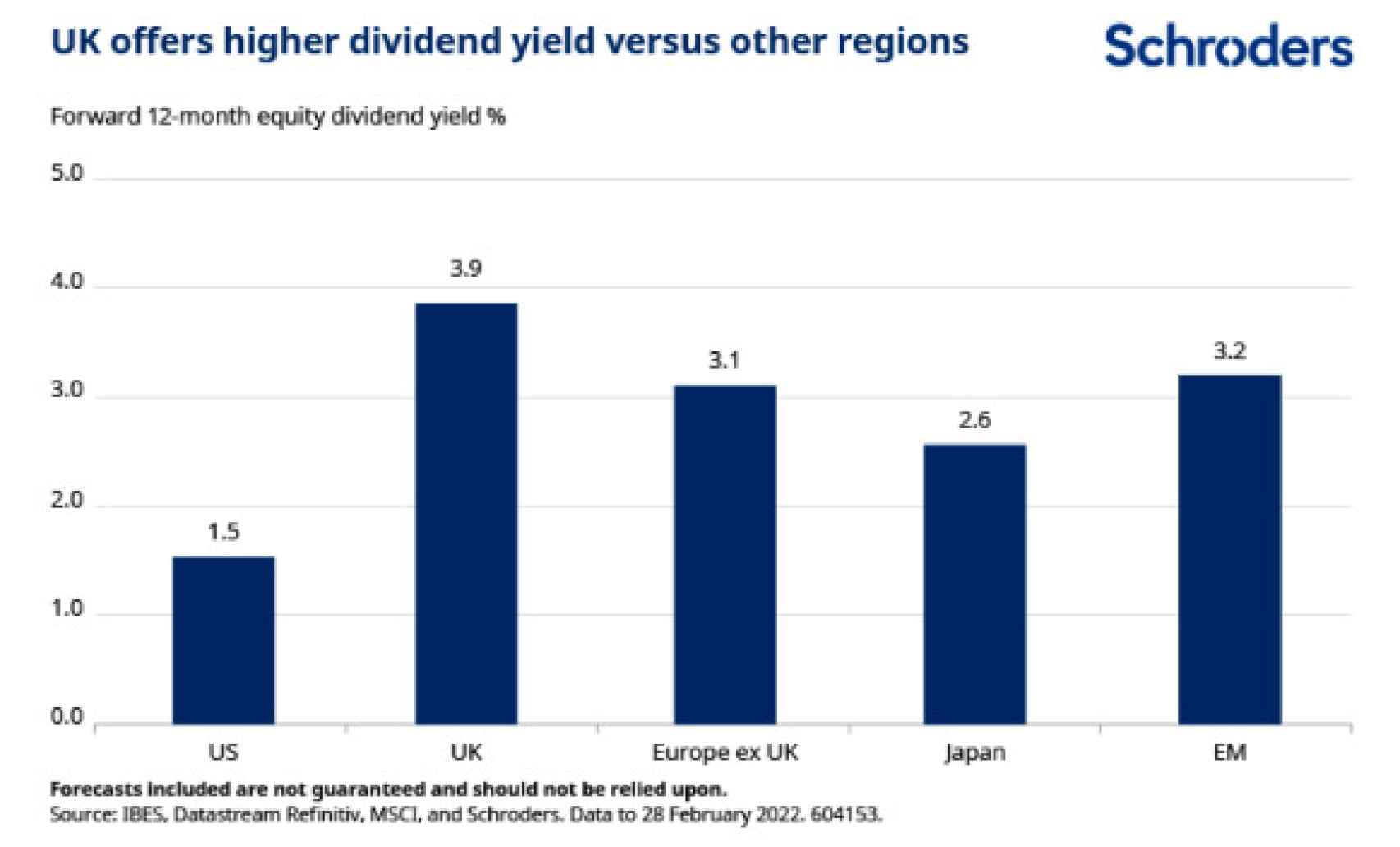

Dividendos de las principales bolsas desarrolladas. Schroders.

El dividendo es otro de los ganchos que tienen las compañías de las islas. “No cabe duda de que el mercado bursátil de Reino Unido cuenta con una amplia proporción de grandes empresas de los sectores más maduros y de crecimiento más lento, como son la banca, las telecomunicaciones, el petróleo, la minería y el tabaco. Este hecho se refleja en parte en su rentabilidad por dividendos, superior a la media de otros mercados de acciones desarrollados”, detalla Sue Noffke, responsable de Renta Variable Británica de Schroders.

Como pone en contexto Graham Ashby, gestor en Schroders, la distribución de dividendos ha vuelto a aproximarse a dos veces, en comparación con las 1,5 veces de varios años anteriores a la pandemia. “Estamos en una posición más fuerte de lo que hemos estado durante un tiempo para el crecimiento de los dividendos y la sostenibilidad de los rendimientos”.

Una libra más débil

La libra también ayuda a atraer inversores ávidos de rendimientos positivos en un panorama marcado por los números rojos. La libra esterlina cotiza con descuento frente al dólar. “En términos de poder de paridad de compra, la libra debería estar cotizando a niveles cercanos de 1,7 dólares, mientras que en la actualidad cotiza a poco más de 1,2 dólares”, estima Martin Walker, responsable de Renta Variable Británica de Invesco.

Y añade: “Pensamos que una normalización del tipo de cambio, una vez que el crecimiento y la política monetaria británica recupere la normalidad, podría convertir esta revalorización en una fuente adicional de rentabilidad”.

Quizá el mejor termómetro para darse cuenta de la gran oportunidad de inversión que suponen hoy día las empresas británicas sean las operaciones corporativas que se están produciendo en torno a ellas. Las fusiones y adquisiciones dentro del Reino Unido persisten y la actividad entrante se mantiene en niveles récord.

“El enorme arbitraje de valoración continúa avivando el interés de los inversores extranjeros y de capital privado. En 2021, el Reino Unido vio 12 transacciones por más de 500 millones de dólares (casi 475 millones de euros o cerca de 400 millones de libras), la mayor cantidad desde 2007. A pesar del conflicto en Ucrania, hay más de esto por venir”, prevé Rubén García Páez, director general de Columbia Threadneedle en España

Pearson, por ejemplo, recibió su segunda y tercera oferta de compra por parte de Apollo mientras Putin libraba una guerra. “Aunque finalmente no se llegó a un acuerdo, el interés no ha alcanzado su punto máximo y los activos cotizados en el Reino Unido continúan atrayendo mucho interés”, señala García Páez.

Nuevos flujos

La guerra rusa en Ucrania -por la dificultad del suministro- ha aflorado catalizadores en todo lo que tiene que ver con materias primas, energía o utilities, activos más ligados al ciclo económico en los que la bolsa de Londres es la reina. “Obviamente, la recuperación que hemos visto este año en energía y materias primas ha contribuido a reducir la brecha de valoración, pero pensamos que todavía cuentan con potencial”, según Walker, de Invesco.

Sin embargo, el equipo de renta variable de Columbia Threadneedle UK busca generar alfa a través del análisis bursátil “ascendente” en áreas en las que cree que tienen una “ventaja genuina”. Como es el sector industrial, “donde los diferentes ejes que afectan a estos negocios se prestan mucho mejor a un análisis adecuado de los fundamentales”, defiende su portavoz en España.

Sea como sea, las islas británicas están en el centro de las miradas de los gestores de fondos. Los inversores ya están redirigiendo su dinero hacia los productos que más exposición tienen a las compañías del Reino Unido, como el Invesco UK Equities, el Threadneedle UK Equities o el Threadneedle UK Equity Income, este último algo más defensivo por tratarse de dividendos. También a fondos como el Invesco Pan European Equity, vehículo paneuropeo donde el mercado británico representa un 18%.